Bài viết dưới đây trình bày các khái niệm cơ bản; các nguyên tắc xác định tỷ giá giao dịch; ghi nhận, xử lý chênh lệch tỷ giá hối đoái và những lưu ý khi lập báo cáo tình hình tài chính đối với các khoản mục liên quan đến giao dịch ngoại tệ.

1. Các khái niệm cơ bản

-

Ngoại tệlà đơn vị chức năng tiền tệ khác với đơn vị chức năng tiền tệ kế toán của một doanh nghiệp .

-

Tỷ giá hối đoáilà tỷ giá trao đổi giữa hai đơn vị chức năng tiền tệ .

-

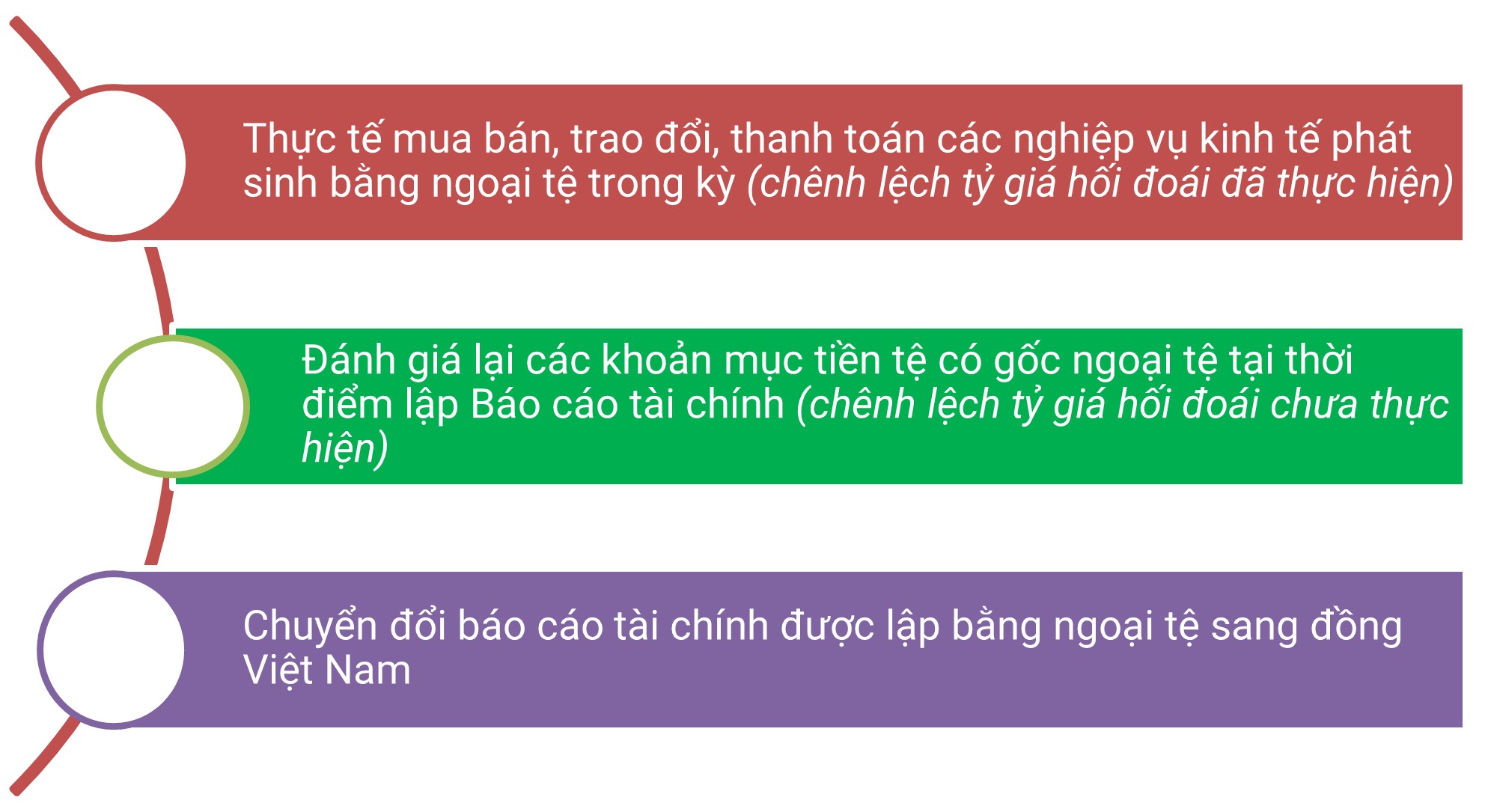

Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi trong thực tiễn hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị chức năng tiền tệ kế toán theo tỷ giá hối đoái khác nhau .

Chênh lệch tỷ giá hối đoái chủ yếu phát sinh trong các trường hợp:

Các khoản mục tiền tệ là tiền và các khoản tương đương tiền hiện có, các khoản phải thu, nợ phải trả bằng một lượng tiền cố định hoặc có thể xác định được. Bao gồm:

- Tiền mặt, những khoản tương tự tiền, tiền gửi có kỳ hạn bằng ngoại tệ ;

-

Các khoản nợ phải thu, nợ phải trả có gốc ngoại tệ ,ngoại trừ:

+ Các khoản trả trước cho người bán và các khoản chi phí trả trước bằng ngoại tệ. Tuy nhiên, lưu ý trường hợp tại thời điểm lập báo cáo nếu có bằng chứng chắc chắn về việc người bán không thể cung cấp hàng hóa, dịch vụ và doanh nghiệp sẽ phải nhận lại các khoản trả trước bằng ngoại tệ thì các khoản này lại được coi là các khoản mục tiền tệ có gốc ngoại tệ.

+ Các khoản người mua trả tiền trước và các khoản doanh thu nhận trước bằng ngoại tệ. Tuy nhiên, lưu ý trường hợp tại thời điểm lập báo cáo nếu có bằng chứng chắc chắn về việc doanh nghiệp không thể cung cấp hàng hóa, dịch vụ và sẽ phải trả lại các khoản nhận trước bằng ngoại tệ cho người mua thì các khoản này lại được coi là các khoản mục tiền tệ có gốc ngoại tệ.

- Các khoản đi vay, cho vay dưới mọi hình thức được quyền tịch thu hoặc có nghĩa vụ và trách nhiệm hoàn trả bằng ngoại tệ .

- Các khoản đặt cọc, ký cược, ký quỹ được quyền nhận lại bằng ngoại tệ ; những khoản nhận ký cược, ký quỹ phải hoàn trả bằng ngoại tệ .

>>> Xem thêm: Kế toán vốn bằng tiền và những lưu ý khi làm kế toán vốn bằng tiền

2. Các nguyên tắc xác định tỷ giá giao dịch

2.1. Nguyên tắc xác lập tỷ giá thanh toán giao dịch trong thực tiễn phát sinh trong kỳ

Căn cứ vào Điều 69 Thông tư 200/2014/TT-BTC, tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ được quy định như sau:

Tỷ giá thanh toán giao dịch thực tiễn khi mua và bán ngoại tệ : Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng nhà nước thương mại .

Trường hợp hợp đồng không lao lý tỷ giá thanh toán giao dịch thì doanh nghiệp ghi sổ kế toán theo nguyên tắc :

-

Tỷ giá giao dịch thực tế khi góp vốn hoặc nhận vốn góp: Làtỷ giá mua của ngân hàng nhà nước nơi doanh nghiệp mở tài khoản để nhận vốn của nhà đầu tư tại ngày góp vốn .

-

Tỷ giá giao dịch thực tế khi ghi nhận nợ phải thu: Làtỷ giá muacủa ngân hàng nhà nước thương mại nơi doanh nghiệp chỉ định người mua giao dịch thanh toán tại thời gian thanh toán giao dịch phát sinh .

-

Tỷ giá giao dịch thực tế khi ghi nhận nợ phải trả: Làtỷ giá báncủa ngân hàng nhà nước thương mại nơi doanh nghiệp dự kiến thanh toán giao dịch tại thời gian thanh toán giao dịch phát sinh .

-

Đối với các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ( không qua những tài khoản phải trả ), tỷ giá thanh toán giao dịch thực tiễn làtỷ giá muacủa ngân hàng nhà nước thương mại nơi doanh nghiệp triển khai thanh toán giao dịch .

>>> Xem chi tiết chênh lệch tỷ giá phát sinh trong kỳ tại bài viết: HƯỚNG DẪN HẠCH TOÁN KẾ TOÁN CHÊNH LỆCH TỶ GIÁ HỐI ĐOÁI PHÁT SINH TRONG KỲ

2.2. Nguyên tắc xác lập tỷ giá ghi sổ

Căn cứ vào Điều 69 Thông tư 200/2014/TT-BTC, nguyên tắc xác định tỷ giá ghi sổ được quy định như sau:

Tỷ giá ghi sổ thực tế đích danh: Là tỷ giá khi thu hồi các khoản nợ phải thu, các khoản ký cược, ký quỹ hoặc thanh toán các khoản nợ phải trả bằng ngoại tệ, được xác định theo tỷ giá tại thời điểm giao dịch phát sinh hoặc tại thời điểm đánh giá lại cuối kỳ của từng đối tượng.

Tỷ giá ghi sổ bình quân gia quyền di động: Là tỷ giá được sử dụng tại bên Có tài khoản tiền khi thanh toán tiền bằng ngoại tệ, được xác định trên cơ sở lấy tổng giá trị được phản ánh tại bên Nợ tài khoản tiền chia cho số lượng ngoại tệ thực có tại thời điểm thanh toán.

Ví dụ 2: Doanh nghiệp tồn đầu kỳ 1.500 USD tiền gửi ngân hàng, tỷ giá ghi trên sổ kế toán là 22.660 VND/USD. Tỷ giá xuất ngoại tệ xác định theo phương pháp bình quân gia quyền di động. Trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

- Mua 500 USD chuyển khoản qua ngân hàng, tỷ giá thanh toán giao dịch trong thực tiễn là 22.680 VND / USD .

- Doanh nghiệp bán 800 USD chuyển khoản qua ngân hàng, tỷ giá thanh toán giao dịch thực tiễn là 22.670 VND / USD .

Yêu cầu: Xác định tỷ giá ghi sổ của doanh nghiệp trong trường hợp trên.

Đáp án:

Khi doanh nghiệp mua 500 USD chuyển khoản qua ngân hàng, tỷ giá thanh toán giao dịch trong thực tiễn là 22.680 VND / USD, kế toán quy đổi ngoại tệ ra Đồng Việt Nam để ghi nhận số phát sinh là :

500 USD x 22.680 VND / USD = 11.340.000 đ

Sau khi mua tỷ giá bình quân gia quyền di động là :

[ ( 1.500 x 22.660 ) + ( 500 x 22.680 ) ] / ( 1.500 + 500 ) = 22.665 VND / USD

Khi doanh nghiệp bán 800 USD chuyển khoản qua ngân hàng, kế toán quy đổi ngoại tệ ra Đồng Việt Nam để ghi nhận dịch chuyển giảm trên tài khoản tiền gửi ngân hàng nhà nước theo tỷ giá bình quân gia quyền di động là :

800 x 22.665 = 18.132.000 đ

Xem thêm: Mua bán Acc CF Giá Rẻ tại https://taimienphi.club – Shop Acc Game Giá rẻ, Uy tín, Chất lượng

2.3. Nguyên tắc xác lập tỷ giá thanh toán giao dịch trong thực tiễn khi nhìn nhận lại những khoản mục tiền tệ có gốc ngoại tệ tại thời gian lập Báo cáo kinh tế tài chính

Căn cứ vào Điều 69 Thông tư 200/2014/TT-BTC, tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được quy định như sau:

Tỷ giá thanh toán giao dịch trong thực tiễn khi nhìn nhận lại những khoản mục tiền tệ có gốc ngoại tệ : Là tỷ giá công bố của ngân hàng nhà nước thương mại nơi doanh nghiệp liên tục có thanh toán giao dịch ( do doanh nghiệp tự lựa chọn ) theo nguyên tắc :

-

Khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là tài sản: Làtỷ giá muangoại tệ của ngân hàng nhà nước thương mại nơi doanh nghiệp liên tục có thanh toán giao dịch tại thời gian lập Báo cáo kinh tế tài chính .

- Đối với những khoản ngoại tệ gửi ngân hàng nhà nước thì là tỷ giá mua của chính ngân hàng nhà nước nơi doanh nghiệp mở tài khoản ngoại tệ .

-

Khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả: Làtỷ giá bánngoại tệ của ngân hàng nhà nước thương mại tại thời gian lập BCTC .

-

Các đơn vị trong tập đoàn được áp dụng chung một tỷ giá do Công ty mẹ quy định( phải bảo vệ sát với tỷ giá thanh toán giao dịch trong thực tiễn ) để nhìn nhận lại những khoản mục tiền tệ có gốc ngoại tệ phát sinh từ những thanh toán giao dịch nội bộ .

>>> Xem chi tiết chênh lệch tỷ giá cuối kỳ tại bài viết: Kế toán chênh lệch tỷ giá đánh giá lại cuối năm tài chính

3. Ghi nhận và xử lý chênh lệch tỷ giá hối đoái

Chênh lệch tỷ giá hối đoái phát sinh khi doanh nghiệp thanh toán giao dịch những khoản mục tiền tệ có gốc ngoại tệ hoặc khi doanh nghiệp nhìn nhận lại những khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá thanh toán giao dịch thực tiễn tại toàn bộ những thời gian lập Báo cáo kinh tế tài chính theo lao lý của pháp lý .

Tất cả các khoản chênh lệch tỷ giá nếu lãi được phản ánh ngay vào doanh thu hoạt động tài chính hoặc nếu lỗ được phản ánh vào chi phí tài chính tại thời điểm phát sinh.

Đối với doanh nghiệp sử dụng công cụ tài chính để dự phòng rủi ro hối đoái thì các khoản vay, nợ phải trả có gốc ngoại tệ được hạch toán theo tỷ giá thực tế tại thời điểm phát sinh. Doanh nghiệp không được đánh giá lại các khoản vay, nợ phải trả có gốc ngoại tệ đã sử dụng công cụ tài chính để dự phòng rủi ro hối đoái.

Doanh nghiệp không được vốn hóa các khoản chênh lệch tỷ giá vào giá trị tài sản dở dang.

4. Lưu ý khi lập Báo cáo tình hình tài chính đối với các khoản mục liên quan đến giao dịch ngoại tệ

Theo Chuẩn mực Kế toán Việt Nam số 10 có hiệu lực thi hành từ ngày 01/01/2003, tại ngày lập Báo cáo tình hình tài chính (Bảng cân đối kế toán), các khoản mục liên quan đến giao dịch ngoại tệ được báo cáo như sau:

-

Các khoản mục tiền tệ có gốc ngoại tệphải được báo cáo giải trình theo tỷ giá hối đoái cuối kỳ. Cụ thể, những khoản mục tiền tệ có gốc ngoại tệ thông dụng là tiền mặt, tiền gửi ngân hàng nhà nước, những khoản phải thu, những khoản phải trả … ( Đây là những gia tài hoặc nợ phải trả có giá trị cố định và thắt chặt bằng tiền và không đổi khác trong tương lai ). Đối với những khoản mục này, lúc cuối kỳ kế toán phải thực thi nhìn nhận lại những khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá hối đoái lúc cuối kỳ. Do đó, khi trình diễn thông tin trên Bảng cân đối kế toán, kế toán phải ghi nhận những khoản mục này theo tỷ giá hối đoái cuối kỳ .

-

Các khoản mục phi tiền tệ có gốc ngoại tệphải được báo cáo giải trình theo tỷ giá hối đoái tại ngày thanh toán giao dịch. Các khoản mục phi tiền tệ có gốc ngoại tệ thường gặp là gia tài vô hình dung, góp vốn đầu tư dài hạn … ( Đây là những khoản mục có giá trị đổi khác theo thời hạn và không hề nhanh gọn quy đổi thành tiền mặt ). Đối với những khoản mục này, lúc cuối kỳ kế toánkhôngphải triển khai nhìn nhận lại. Do đó, khi trình diễn thông tin trên Bảng cân đối kế toán, kế toán phải ghi nhận những khoản mục này theo tỷ giá hối đoái tại ngày thanh toán giao dịch mà những khoản mục này phát sinh .

-

Các khoản mục phi tiền tệ được xác định theo giá trị hợp lý bằng ngoại tệphải được báo cáo giải trình theo tỷ giá hối đoái tại ngày xác lập giá trị hài hòa và hợp lý .

MISA AMS kỳ vọng qua bài viết, những bạn đã nắm được những yếu tố “ cốt lõi, cơ bản ” tương quan đến kế toán những thanh toán giao dịch bằng ngoại tệ từ đó tự tin hơn trong việc làm của mình. Chúc những anh chị và những bạn thành công xuất sắc !

Đối với yếu tố chênh lệch tỷ giá, ứng dụng kế toán trực tuyến MISA AMIS tự động hóa sinh ra chứng từ giải quyết và xử lý chênh lệch tỷ giá khi kế toán thực thi tính năng đối trừ chứng từ nhiều đối tượng người tiêu dùng với loại tiền là ngoại tệ .

Bên cạnh đó, ứng dụng kế toán trực tuyến MISA AMIS mang đến giải pháp quản trị kinh tế tài chính kế toán tổng thể và toàn diện vừa đơn thuần, mưu trí vừa bảo đảm an toàn đúng mực. Phần mềm được cho phép kế toán viên :

- Làm việc mọi lúc mọi nơi qua internet : giúp kế toán viên nói riêng và ban chỉ huy doanh nghiệp nói chung hoàn toàn có thể kịp thời đưa ra quyết định hành động về yếu tố kinh tế tài chính của doanh nghiệp .

- Kết nối ngân hàng nhà nước điện tử : những lao lý lúc bấy giờ khiến việc doanh nghiệp phải thanh toán giao dịch qua ngân hàng nhà nước ngày càng thông dụng hơn, đồng thời, ngân hàng nhà nước cũng đóng vai trò quan trọng so với hoạt động giải trí của doanh nghiệp thế cho nên ứng dụng trực tuyến MISA AMIS được cho phép liên kết ngân hàng nhà nước điện tử mang đến quyền lợi về thời hạn, công sức của con người và tiền của cho doanh nghiệp và cho kế toán .

- Kết nối với Cơ quan Thuế : Việc kê khai và nộp thuế điện tử lúc bấy giờ đang là xu thế và ứng dụng trực tuyến MISA AMIS với tiện ích mTax được cho phép kế toán hoàn toàn có thể kê khai và nộp thuế ngay trên ứng dụng .

- Kết nối với mạng lưới hệ thống quản trị bán hàng, nhân sự : Phần mềm trực tuyến MISA AMIS nằm trong một hệ sinh thái gồm nhiều ứng dụng quản trị mang đến giải pháp toàn diện và tổng thể cho quản trị doanh nghiệp. … .

Đăng ký thưởng thức 15 ngày dùng thử không lấy phí ứng dụng kế toán trực tuyến MISA AMIS tại đây .

Tác giả : Hoài Thương

Đánh giá

Source: https://taimienphi.club

Category: Chưa phân loại