>>> Bài viết liên quan: Mối quan hệ giữa tài khoản và bảng cân đối kế toán

1. Khái niệm tài khoản kế toán

Tài khoản kế toán là phương tiện đi lại giúp kế toán phân loại những đối tượng người tiêu dùng kế toán để phản ánh, kiểm tra và giám sát một cách tiếp tục liên tục và có mạng lưới hệ thống tình hình hiện có và sự hoạt động của từng loại gia tài, từng loại nguồn vốn cũng như những quy trình sản xuất kinh doanh thương mại khác nhau trong những doanh nghiệp .

Ví dụ: Tài khoản 111 giúp kế toán phản ánh các nghiệp vụ liên quan đến thu chi tiền mặt trong doanh nghiệp.

Phương pháp tài khoản kế toán là chiêu thức đặc trưng của hạch toán kế toán. Biểu hiện của giải pháp tài khoản kế toán là :

– Các tài khoản kế toán

– Cách ghi chép phản ánh nhiệm vụ phát sinh trên tài khoản kế toán .

2. Nội dung, cấu trúc của tài khoản kế toán

Tuỳ theo mức độ phản ánh của số liệu hạch toán kế toán trên tài khoản kế toán, tài khoản kế toán được phân thành những Lever khác nhau : Tài khoản cấp I, tài khoản cấp II …

a. Nội dung cấu trúc chung của tài khoản kế toán

Tài khoản kế toán được mở theo từng đối tượng người tiêu dùng kế toán riêng không liên quan gì đến nhau ( gia tài, nguồn vốn, lệch giá, ngân sách ). Mỗi một đối tượng người tiêu dùng được theo dõi trên một tài khoản .

Mỗi đối tượng người dùng kế toán đơn cử có nội dung kinh tế tài chính riêng, có đặc thù hoạt động riêng không liên quan gì đến nhau .

Xét về sự hoạt động của những đối tượng người tiêu dùng kế toán thì bất kể đối tượng người dùng nào cũng hoạt động theo hai mặt trái chiều nhau, như : Sự hoạt động của tiền mặt là thu và chi ; Sự hoạt động của nợ phải trả là phải trả nợ và đã trả nợ …

Vậy để phản ánh liên tục, liên tục, có mạng lưới hệ thống sự hoạt động của những đối tượng người tiêu dùng kế toán, cấu trúc của tài khoản kế toán gồm hai phần hầu hết để phản ánh sự hoạt động của hai mặt hoạt động trái chiều đó .

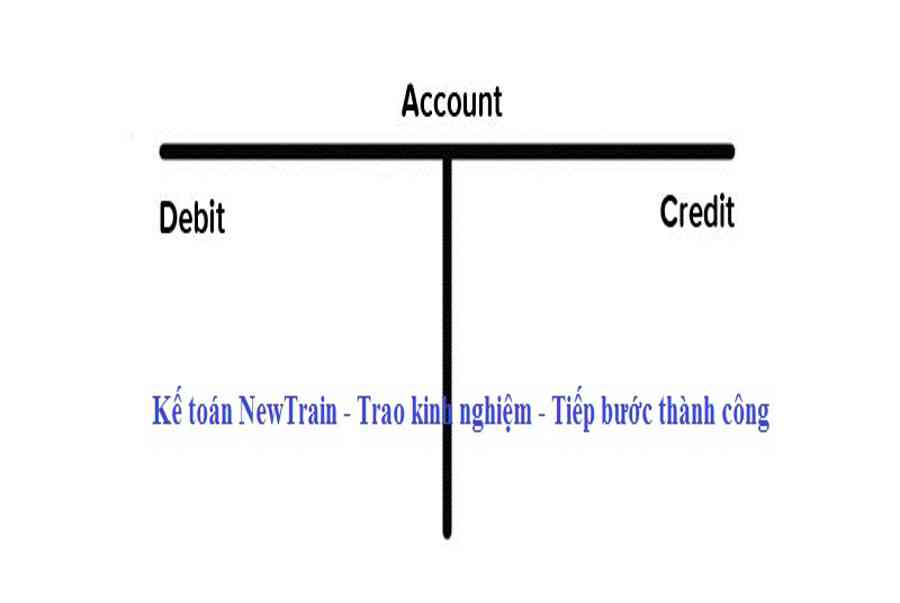

b. Kết cấu của tài khoản kế toán

Kết cấu cơ bản của 1 tài khoản kế toán như sau :

– Ở giữa : Ghi số hiệu và tên tài khoản Nợ TÊN TÀI KHOẢN Có

– Bên trái theo quy ước gọi là bên Nợ

– Bên phải theo quy ước gọi là bên Có

Hai từ “Nợ”, “Có” là thuật ngữ của kế toán quy ước để chỉ hai bên của tài khoản kế toán. Nghiệp vụ kinh tế phát sinh có liên quan đến các đối tượng kế toán làm cho chúng vận động, thay đổi và chuyển hoá thì khi ghi Nợ tài khoản phản ánh đối tượng kế toán này phải ghi đối ứng Có tài khoản phản ánh đối tượng kế toán có liên quan để phản ánh sự vận động và chuyển hoá đó.

>> > Xem thêm : Quy định và nguyên tắc cơ bản trong kế toán

Mọi vướng mắc những bạn xin để lại comment bên dưới bài viết hoặc liên hệ trực tiếp với Trung tâm huấn luyện và đào tạo NewTrain theo thông tin sau :

Trung tâm đào tạo và giảng dạy NewTrain

đường dây nóng : 098.721.8822

Fanpage :

E-Mail : daotao.newtrain@gmail.com

Trung tâm huấn luyện và đào tạo NewTrain chúc những bạn thành công xuất sắc !

Source: https://taimienphi.club

Category: Chưa phân loại