Mẹo nhớ bảng hệ thống tài khoản – Kế toán là một ngành nghề cần độ chính chính xác trên từng con số. Và để muốn làm tốt công việc này. Bạn cần phải nắm vững các nghiệp vụ trong kế toán. Để làm được điều đó trước tiên bạn cần ghi nhớ hết các tài khoản kế toán.

THAM KHẢO: Khóa học kế toán cho người mới bắt đầu

Hôm nay kế toán Việt Hưng sẽ hướng dẫn bạn Mẹo nhớ bảng mạng lưới hệ thống tài khoản kế toán một cách nhanh nhất và đúng chuẩn nhất. Để làm được điều đó bạn cần :

1. Làm quen với từng loại tài khoản

Với vấn đề này thì đòi hỏi các bạn cần học từng loại tài khoản trước. Tiếp đó các bạn mới quan tâm tới loại tài khoản khác

2. Thứ 2 là phân biệt bản chất của từng loại tài khoản

- Tài khoản gia tài hay còn gọi là tài khoản đầu 1 và 2 : ví như tiền mặt, sản phẩm & hàng hóa, thành phẩm …

- Kế đến là nợ phải trả đây là loại tài khoản đầu 3 : như những khoản thuế phải nộp, những khoản nợ góp vốn đầu tư phải trả, phải trả cho người bán sỉ …

- Loại tài khoản vốn chủ sở hữu

- Loại tài khoản lệch giá

- Loại tài khoản mang tên chi phí sản xuất và kinh doanh thương mại .

- Loại tài khoản thu nhập khác : với loại tài khoản này những ban hoàn toàn có thể hiểu đơn thuần. Rằng đó là nguồn thu nhập khác mà Doanh Nghiệp được cho, khuyến mãi ngay … hoặc thanh lí .

- Loại tài khoản ngân sách khác gồm có ngân sách thuế. Mà doanh nghiệp phải nộp hoặc tiền phạt do doanh nghiệp vi phạm hành chính, hợp đồng kinh tế tài chính với đối tác chiến lược …

- Tài khoản ở đầu cuối là tài khoản xác lập hiệu quả kinh doanh thương mại : Đây là tài khoản tập hợp hàng loạt ngân sách và lệch giá mà doanh nghiệp đạt được .

- Có thể xác lập đơn cử 2 loại tài khoản chính là tài khoản gia tài gồm có tài khoản 1, 2, 6, 8 và tài khoản nguồn vốn gồm tài khoản 3,4,5, và 7 .

3. Thứ 3 là cách định khoản các tài khoản | Mẹo nhớ bảng hệ thống tài khoản

Chia làm 2 loại theo:

Tài khoản tài sản: khi các khoản phát sinh tăng lên các bạn phải ghi vào nợ và khi phát sinh giảm thì ghi có.

Tài sản nguồn vốn: khi các phát sinh tăng lên các bạn ghi có và khi phát sinh giảm ghi nợ. Ví dụ cụ thể như sau: khi mua hàng, hàng hóa tăng lên. Thì sẽ ghi bên nợ thanh toán tiền mặt, giảm bên tiền mặt thì ta ghi bên có.

4. Bảng tài khoản tài sản và tài khoản nguồn vốn

-

Điều cuối cùng để các bạn có thể nhớ bảng hệ thống tài khoản kế toán theo cách nhanh nhất là những chú ý khi định khoản hạch toán:

- Các bạn muốn định khoản kế toán tốt. Thì cần phải xác lập được đối tượng người tiêu dùng kế toán được triển khai bên nhiệm vụ của kinh tế tài chính phát sinh .

- Để không bị nhầm lẫn giữa tài khoản gia tài và tài khoản nguồn vốn. Chúng ta nên ghi bên nợ trước sau đó mới ghi bên có .

- Đối với nhiệm vụ dịch chuyển tăng thì ghi 1 bên và khi nhiệm vụ dịch chuyển giảm thì ghi 1 bên

- Đặc biệt để nhìn rõ ràng trong những khoản mục ghi thì dòng ghi nợ tốt nhất ghi so le với dòng ghi có .

- Điều quan trọng cần nhớ là tổng giá trị tiền bên nợ và bên có phải bằng nhau .

5. Bằng tài khoản theo thứ tự đầu số | Mẹo nhớ bảng hệ thống tài khoản

|

SẮP XẾP THỨ TỰ TÀI KHOẢN ĐẦU SỐ |

CHI TIẾT |

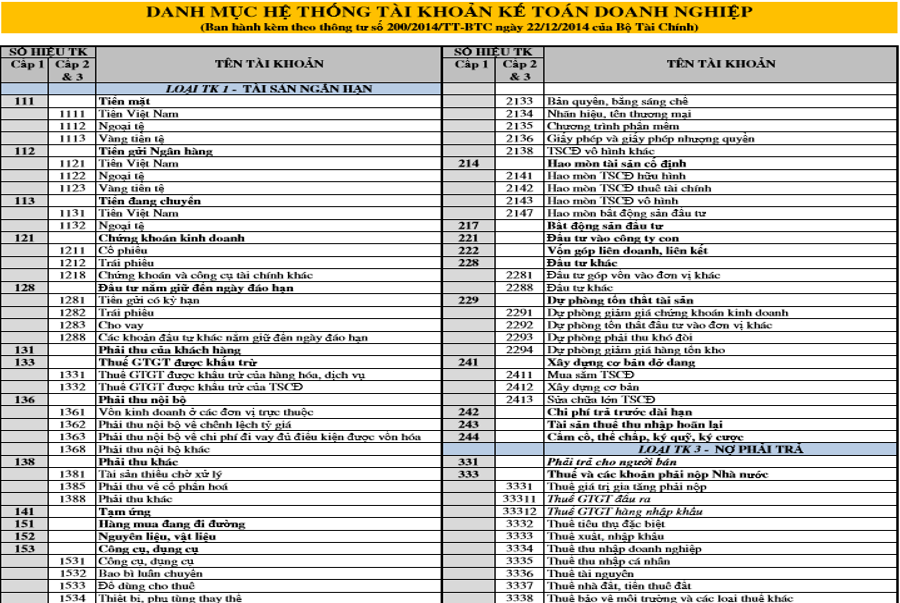

| ĐẦU SỐ 1 : TÀI SẢN NGẮN HẠN ( 20 LOẠI TÀI KHOẢN ) |

– Bắt đầu bằng số 11 là ba loại tiền, gồm có 111, 112, 113 – đây là những tài khoản rất quan trọng mà bạn phải nhớ tiên phong . – Bắt đầu bằng số 15 là tám loại tài khoản tương quan đến sản phẩm & hàng hóa và ngân sách dở dang, gồm có 151, 152, 153, …, 158 . – Ngoài ra, cần đặc biệt lưu ý đến các tài khoản: 131, 133, 141. Nên nhớ kỹ tài khoản cấp 2 của thuế GTGT được khấu trừ (133). |

| ĐẦU SỐ 2 : TÀI SẢN DÀI HẠN ( 13 LOẠI TÀI KHOẢN ) |

– Bắt đầu bằng số 21 là năm loại tài khoản tương quan đến gia tài cố định và thắt chặt, trong đó cần chú ý quan tâm đến tài khoản 211 và 214 . – Bắt đầu bằng số 22 là bốn loại tài khoản tương quan đến việc góp vốn đầu tư và dự trữ tổn thất . – Bắt đầu bằng số 24 là tài khoản dùng trong những trường hợp trích trước hoặc trả trước . |

|

ĐẦU SỐ 3 : NỢ PHẢI TRẢ ( 15 LOẠI TÀI KHOẢN ) |

– Bắt đầu bằng số 33 là bảy tài khoản phải trả cho những đơn vị chức năng, tổ chức triển khai và cá thể. Trong đó, cần nhớ tài khoản 331, 333, 334 và những tài khoản cấp 3 của tài khoản 333 . – Bắt đầu bằng số 35 là bốn tài khoản theo dõi những quỹ trong doanh nghiệp . |

| ĐẦU SỐ 4 : VỐN CHỦ SỞ HỮU ( 11 LOẠI TÀI KHOẢN ) |

– Bắt đầu bằng số 41 là bảy tài khoản tương quan đến vốn chủ sở hữu và nhìn nhận vốn chủ chiếm hữu . – Bắt đầu bằng số 46 là hai tài khoản nguồn kinh phí đầu tư hình thành vốn chủ chiếm hữu . – Lưu ý đặc biệt quan trọng đến tài khoản 421 . |

| ĐẦU SỐ 5 : DOANH THU ( 3 LOẠI TÀI KHOẢN ) |

– Tài khoản 511 : Doanh thu bán hàng và cung ứng dịch vụ – Tài khoản 515 : Doanh thu hoạt động giải trí kinh tế tài chính – Tài khoản 521 : Các khoản giảm trừ lệch giá |

| ĐẦU SỐ 6 : CHI PHÍ SẢN XUẤT – KINH DOANH ( 10 LOẠI TÀI KHOẢN ) |

– Bắt đầu bằng 62 là bốn tài khoản chi phí sản xuất kinh doanh thương mại . – Bắt đầu bằng 64 là hai tài khoản ngân sách gián tiếp . |

|

ĐẦU SỐ 7 : THU NHẬP KHÁC ĐẦU SỐ 8 : CHI PHÍ KHÁC ĐẦU SỐ 9 : XÁC ĐỊNH KẾT QUẢ KINH DOANH |

Mỗi loại tài khoản này chỉ có 1 hoặc 2 tài khoản, rất dễ nhớ và phải nhớ. |

Trên đây là tất cả toàn bộ nghiệp vụ, kiến thức cơ bản. Giúp các bạn có thể nhớ bảng hệ thống tài khoản kế toán nhanh nhất và chính xác nhất. Mong rằng qua bài viết này kế toán Việt Hưng chúng tôi đã giúp bạn nắm vững thêm một số nghiệp vụ cơ bản của kế toán. Chúc các bạn thành công!

Source: https://taimienphi.club

Category: Chưa phân loại