1. Nguyên tắc ghi chép của tài khoản thuộc Bảng cân đối kế toán

Bảng cân đối kế toán được chia làm 2 phần : Tài sản và nguồn vốn, hai phần này phản ánh 2 mặt khác nhau của vốn kinh doanh thương mại. Hai nhóm tài khoản này có cách ghi chép trọn vẹn trái ngược nhau .

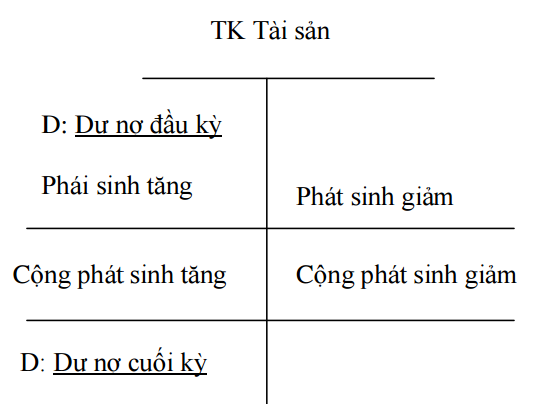

a. Nguyên tắc ghi chép nhóm tài khoản “Tài sản”

Bạn đang đọc: Nguyên tắc ghi chép của tài khoản

• Số thực có về các loại gia tài lúc đầu kỳ được phản ảnh trên bảng cân đối kế toán đầu kỳ sẽ được chuyển thành số dư đầu kỳ của các tài khoản “ gia tài ” sẽ được ghi bên Nợ• Số tăng lên của nguồn vốn do nhiệm vụ kinh tế tài chính phát sinh tạo ra làm tăng số dư đầu kỳ sẽ được ghi bên Nợ .• Số giảm xuống của nguồn vốn do nhiệm vụ kinh tế tài chính phát sinh tạo ra làm giảm số đầu kỳ sẽ được ghi bên Có .• Số dư cuối kỳ chính là số nguồn vốn hiện có vào thời gian cuối kỳ sẽ được ghi bên Nợ và được phản ánh trên bảng cân đối kế toán ở cột số cuối kỳ, và sẽ trở thành số dư đầu kỳ của tài khoản ở kỳ sau .Ta có nguyên tắc như sau :

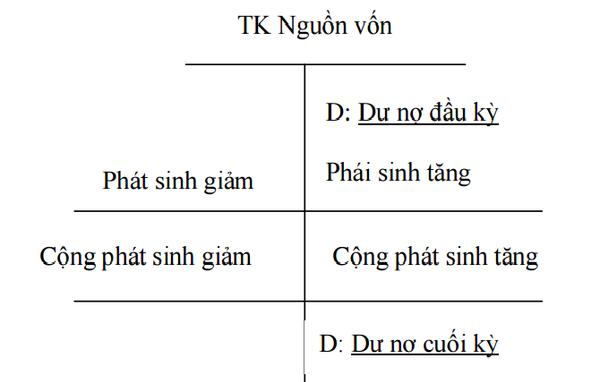

b. Nguyên tắc ghi chép nhóm tài khoản “ Nguồn vốn ”• Số thực có về các loại nguồn vốn lúc đầu kỳ được phản ảnh trên bảng cân đối kế toán đầu kỳ sẽ được chuyển thành số dư đầu kỳ của các tài khoản “ nguồn vốn ” sẽ được ghi bên Có .• Số tăng lên của nguồn vốn do nhiệm vụ kinh tế tài chính phát sinh tạo ra làm tăng số dư đầu kỳ sẽ được ghi bên Có .• Số giảm xuống của nguồn vốn do nhiệm vụ kinh tế tài chính phát sinh tạo ra làm giảm số đầu kỳ sẽ được ghi bên Nợ .Số dư cuối kỳ chính là số nguồn vốn hiện có vào thời gian cuối kỳ sẽ được ghi bên Có và được phản ánh trên bảng cân đối kế toán ở cột số cuối kỳ, và sẽ trở thành số dư đầu kỳ của tài khoản ở kỳ sau .

Nhận xét: Nhóm tài khoản nguồn vốn và tài sản nhìn chung có nguyên tắc ghi chép hoàn toàn trái ngược nhau.

Xem thêm: Mua bán Acc CF Giá Rẻ tại https://taimienphi.club – Shop Acc Game Giá rẻ, Uy tín, Chất lượng

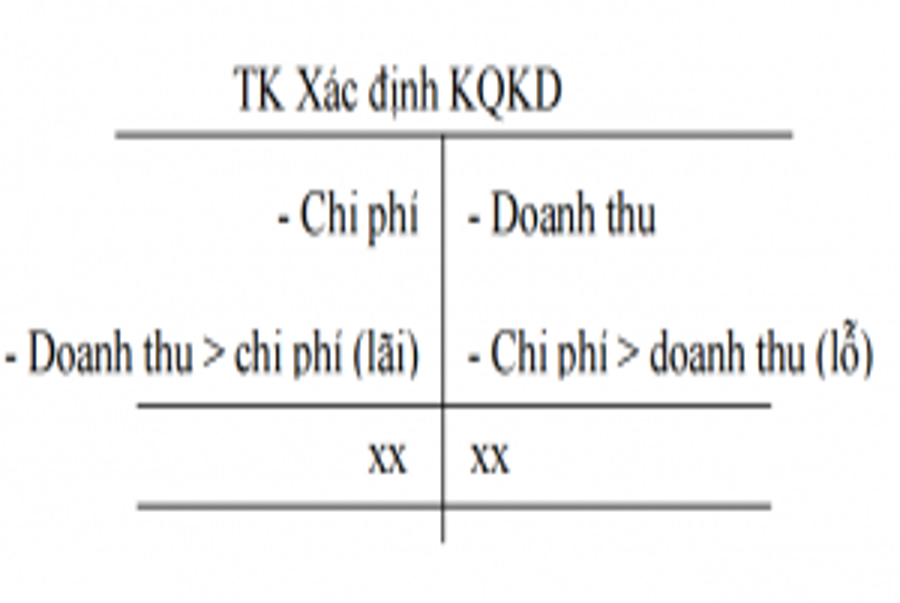

2. Tài khoản thuộc báo cáo kết quả hoạt động kinh doanh

Căn cứ vào nội dung các chỉ tiêu được trình diễn trên báo cáo giải trình hiệu quả hoạt động giải trí kinh doanh thương mại ta có ba loại tài khoản : tài khoản doanh thu ; tài khoản ngân sách và tài khoản xác lập hiệu quả. Đây là những tài khoản phản ảnh quy trình kinh doanh thương mại và hiệu quả lãi ( lỗ ) của từng kỳ kế toán .a. Nguyên tắc ghi chép của Tài khoản doanh thu, thu nhập• Khi ghi nhận doanh thu, thu nhập ta sẽ ghi vào bên Có của tài khoản “ doanh thu ”, “ thu nhập ”• Đến cuối kỳ, hàng loạt doanh thu, thu nhập trong kỳ sẽ được kết chuyển sang tài khoản xác lập hiệu quả kinh doanh thương mại để tính lãi ( lỗ ) do đó tài khoản doanh thu, thu nhập không có số dư cuối kỳ .

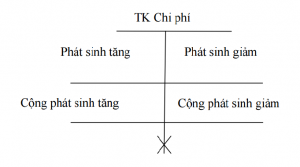

b. Nguyên tắc ghi chép của tài khoản Ngân sách chi tiêu• Ngân sách chi tiêu phát sinh trong kỳ sẽ được ghi vào bên Nợ của tài khoản chí phí .• Cuối kỳ, hàng loạt chí phí ngoài sản xuất trong kỳ sẽ được kết chuyển sang tài khoản xác lập tác dụng kinh doanh thương mại để tính lãi ( lỗ ) do đó tài khoản doanh thu, thu nhập không có số dư cuối kỳ .• Đối với các chi phí sản xuất mẫu sản phẩm phát sinh trong kỳ thì cuối kỳ sẽ được chuyển sang tài khoản chi phí sản xuất kinh doanh thương mại tính giá tiền trong thực tiễn loại sản phẩm triển khai xong trong kỳ, do đó những tài khoản ngân sách này cũng không có số dư cuối kỳ .

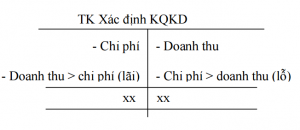

c. Nguyên tắc ghi chép của tài khoản Xác định tác dụng kinh doanh thương mạiTheo nguyên tắc tương ứng doanh thu và ngân sách kinh doanh thương mại có mối quan hệ mật thiết với nhau và thường được báo cáo giải trình theo từng kỳ kế toán, số liệu của các tài khoản doanh thu và ngân sách này sẽ được chuyển sang tài khoản xác lập tác dụng kinh doanh thương mại vào lúc cuối kỳ để tính lãi, lỗ .

• Nếu doanh thu lớn hơn chi phí thì có kết quả lãi, ngược lại nếu chi phí lớn hơn doanh thu thì có kết quả lỗ.

• Kết quả lãi hay lỗ trong kỳ sẽ được chuyển sang tài khoản doanh thu chưa phân phối để làm tăng hay giảm nguồn vốn chủ chiếm hữu. Do đó, tài khoản xác lập tác dụng kinh doanh thương mại cũng không có số dư lúc cuối kỳ .

Có câu hỏi gì thì cứ comment, chúng mình sẽ giải đáp ngay cho bạn nha ! Cố lên những chiến binh !

Source: https://taimienphi.club

Category: Chưa phân loại