Sửa chữa lớn tài sản cố định là hoạt động mang tính chất khôi phục hoặc nâng cấp, cải tạo thời gian sử dụng và hiệu quả sản xuất của TSCĐ. Ở bài trước Kế toán Việt Hưng đã chia sẻ về cách hạch toán kế toán sửa chữa tài sản cố định theo phương thức Sửa chữa thường xuyên, bảo dưỡng tài sản cố định. Đối với những tài sản bị hư hỏng nặng thì doanh nghiệp cần tiến hành sửa chữa lớn TSCĐ đó.

1. Khái niệm về hạch toán kế toán sửa chữa

Ở bài trước lamketoan.vn đã san sẻ về cách hạch toán kế toán sửa chữa gia tài cố định và thắt chặt theo phương pháp Sửa chữa liên tục, bảo trì gia tài cố định và thắt chặt. Đối với những gia tài bị hư hỏng nặng thì doanh nghiệp cần triển khai sửa chữa lớn TSCĐ đó .

Sửa chữa lớn tài sản cố định là hoạt động mang tính chất khôi phục hoặc nâng cấp, cải tạo khi TSCĐ bị hư hỏng nặng hoặc theo yêu cầu kỹ thuật đảm bảo nâng cao năng lực sản xuất và hoạt động của TSCĐ. Thời gian tiến hành sửa chữa lớn thường dài, chi phí sửa chữa phát sinh nhiều, do vậy doanh nghiệp phải lập kế hoạch, dự toán theo từng công trình sửa chữa lớn.

2. Hạch toán kế toán sửa chữa lớn gia tài cố định và thắt chặt .

1. Nếu Doanh Nghiệp có kế hoạch

Nếu Doanh Nghiệp có kế hoạch sửa chữa lớn ngay từ đầu năm thì Doanh Nghiệp hoàn toàn có thể trích trước chi phí sửa chữa lớn TSCĐ theo kế hoạch :

a. Hàng kỳ, trích trước chi phí sửa chữa lớn TSCĐ theo kế hoạch, kế toán ghi :

Nợ TK 627, 641, 642

Có TK 335 – Chi phí phải trả

b. Chi phí sửa chữa lớn ( SCL ) trong thực tiễn phát sinh kế toán ghi :

Nợ TK 2413 – Sửa chữa lớn TSCĐ

Có TK 111, 152, 153, 214, 334, 338 …

c. Khi khu công trình sửa chữa lớn TSCĐ hoàn thành xong, kết chuyển chi phí sửa chữa lớn thực tiễn phát sinh, kế toán ghi :

Nợ TK 335 – Chi phí phải trả

Có TK 2413 – Sửa chữa lớn TSCĐ

d. Kế toán triển khai xử lý số chênh lệch giữa số chi phí sửa chữa lớn thực tiễn phát sinh so với số được trích trước theo kế hoạch ( nếu có ), kế toán ghi :

– Nếu số thực tiễn phát sinh lớn hơn số trích trước thì sẽ trích bổ trợ, ghi :

Nợ TK 627, 641, 642, …

Có TK 335 – Chi phí phải trả

– Nếu số thực tiễn phát sinh nhỏ hơn số trích trước thì ghi giảm chi phí hoặc ghi tăng thu nhập khác, kế toán ghi :

Nợ TK 335 – Chi phí phải trả

Có TK 627, 641, …

Hoặc Có TK 711 – Thu nhập khác

2. Nếu Doanh Nghiệp không có kế hoạch trích trước

Nếu Doanh Nghiệp không có kế hoạch trích trước thì Doanh Nghiệp sẽ phân chia dần chi phí sửa chữa lớn vào những đối tượng người tiêu dùng có tương quan :

a. Chi phí sửa chữa lớn thực tiễn phát sinh, kế toán ghi :

Nợ TK 2413 – Sửa chữa lớn TSCĐ

Có TK 111, 112, 331, …

b. Khi khu công trình SCL triển khai xong, kết chuyển chi phí sửa chữa lớn để phân chia dần, kế toán ghi :

Nợ TK 142, 242

Có TK 2413 – Sửa chữa lớn TSCĐ

c. Phân bổ chi phí từng kỳ vào những đối tượng người dùng sử dụng có tương quan, kế toán ghi :

Nợ TK 627, 641, 642

Có TK 142, 242

3. Sửa chữa lớn chỉ mang đặc thù tăng cấp, tái tạo

Sửa chữa lớn mang đặc thù tăng cấp, tái tạo làm tăng quyền lợi kinh tế tài chính trong tương lai từ việc sử dụng gia tài đó :

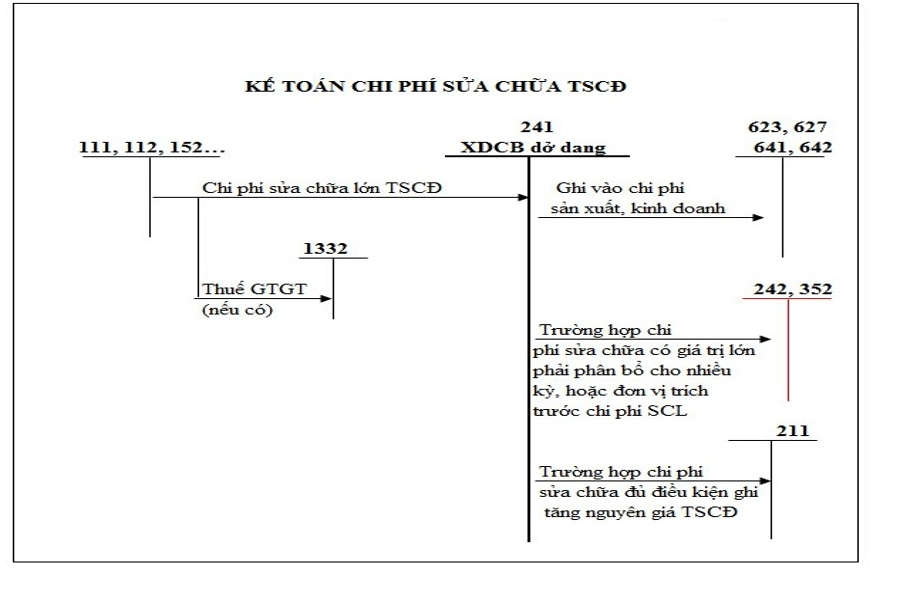

a. Khi phát sinh chi phí SCL mang đặc thù tăng cấp, tái tạo TSCĐ hữu hình sau ghi nhận khởi đầu, kế toán ghi :

Nợ TK 241 – XDCB dở dang

Có TK lq 111, 152, 331, 334 …

b. Khi việc làm SCL triển khai xong đưa TSCĐ vào sử dụng :

– Những chi phí phát sinh không thoả mãn tiêu chuẩn ghi tăng nguyên giá TSCĐ hữu hình, kế toán ghi :

Nợ TK 627,641, 642 ( Nếu chí phí sửa chữa nhỏ )

Nợ TK 142, 242 ( Nếu chí phí sửa chữa lớn )

Có TK 241 – XDCB dở dang

– Những chi phí phát sinh thoả mãn tiêu chuẩn ghi tăng nguyên giá TSCĐ hữu hình, kế toán ghi :

Nợ TK 211 – TSCĐ hữu hình

Có TK 241 – XDCB dở dang

Trên đây là cách hạch toán kế toán sửa chữa lớn tài sản cố định mong răng Khóa học kế toán Online đa lĩnh vực đào tạo chuyên sâu sẽ đồng hành cùng bạn chuyển nghiệp bắt thành công cùng Kế toán Việt Hưng!

Bình chọn

Source: https://taimienphi.club

Category: Chưa phân loại