>>> Xem thêm: Đánh giá chi phí dở dang cuối kỳ với doanh nghiệp sản xuất nhiều giai đoạn (phân bước)

Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang được Thông tư số 200/2014/TT-BTC hướng dẫn chế độ kế toán cho tất cả các doanh nghiệp và Thông tư số 133/2016/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa đều hướng dẫn kế toán sử dụng quy định để phản ánh và ghi nhận chi phí sản xuất kinh doanh dở dang tăng giảm trong kỳ và tồn cuối kỳ.

Tuy nhiên, giữa 2 Thông tư có những điểm khác biệt trong cách ghi nhận và hạch toán với cùng tài khoản 154. MISA sẽ cùng các bạn so sánh, với các ví dụ minh họa cụ thể, để thấy rõ sự giống và khác nhau nhé.

Bạn đang đọc: Phương pháp kết chuyển chi phí sản xuất, kinh doanh dở dang cuối kỳ theo TT 200 và TT 133 – MISA AMIS

1. So sánh hướng dẫn kế toán Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang theo Thông tư số 200/2014/TT-BTC và Thông tư số 133/2016/TT-BTC .

1.1. Giống nhau

-

Nguyên tắc kế toán

– Tài khoản 154 – Chi phí sản xuất, kinh doanh thương mại dở dang dùng để phản ánh, tổng hợp chi phí sản xuất, kinh doanh thương mại ship hàng cho việc tính giá tiền mẫu sản phẩm, dịch vụ ở doanh nghiệp vận dụng giải pháp kê khai liên tục trong hạch toán hàng tồn dư .

Ở những doanh nghiệp vận dụng chiêu thức kiểm kê định kỳ trong hạch toán hàng tồn dư, tài khoản 154 chỉ phản ánh giá trị thực tiễn của mẫu sản phẩm, dịch vụ dở dang cuối kỳ .

– Tài khoản 154 phản ánh chi phí sản xuất, kinh doanh thương mại phát sinh trong kỳ ; chi phí sản xuất, kinh doanh thương mại của khối lượng mẫu sản phẩm, dịch vụ triển khai xong trong kỳ ; chi phí sản xuất, kinh doanh thương mại dở dang thời điểm đầu kỳ, cuối kỳ của những hoạt động giải trí sản xuất, kinh doanh thương mại chính, phụ và thuê ngoài gia công chế biến ở những doanh nghiệp sản xuất hoặc ở những doanh nghiệp kinh doanh thương mại dịch vụ …

– Tài khoản 154 cũng phản ánh chi phí sản xuất, kinh doanh thương mại của những hoạt động giải trí sản xuất, gia công chế biến, hoặc cung ứng dịch vụ của những doanh nghiệp thương mại, nếu có tổ chức triển khai những mô hình hoạt động giải trí này .

– Chi phí sản xuất, kinh doanh thương mại hạch toán trên Tài khoản 154 phải được chi tiết cụ thể theo khu vực phát sinh chi phí ( phân xưởng, bộ phận sản xuất, đội sản xuất, công trường thi công, … ) ; theo loại, nhóm loại sản phẩm, hoặc cụ thể, bộ phận mẫu sản phẩm ; theo từng loại dịch vụ hoặc theo từng quy trình dịch vụ .

– Chi phí sản xuất, kinh doanh thương mại phản ánh trên Tài khoản 154 gồm những chi phí sau :

+ Chi phí nguyên vật liệu, vật tư trực tiếp ;

+ Chi phí nhân công trực tiếp ;

+ Chi phí sử dụng máy thiết kế ( so với hoạt động giải trí xây lắp ) ;

+ Chi phí sản xuất chung .

Lưu ý: Chi phí nguyên liệu, vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ không được tính vào giá trị hàng tồn kho (không hạch toán vào Tài khoản 154) mà phải tính/hạch toán vào giá vốn hàng bán của kỳ kế toán (Tài khoản 632).

Không hạch toán vào tài khoản 154 những chi phí sau:

-

- Chi phí bán hàng ;

- Chi phí quản trị doanh nghiệp ;

- Chi phí kinh tế tài chính ;

- Chi phí khác ;

- Chi phí thuế thu nhập doanh nghiệp ;

- Chi góp vốn đầu tư thiết kế xây dựng cơ bản ;

- Các khoản chi được giàn trải bằng nguồn khác .

-

Những điểm giống nhau trong kết cấu và nội dung phản ánh của tài khoản 154 trong 2 Thông tư như sau:

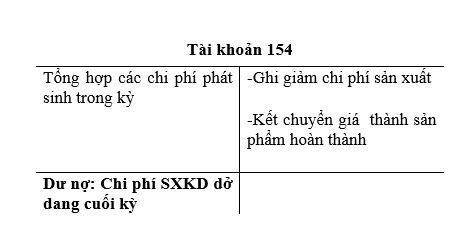

Về kết cấu:

Bên Nợ:

+ Các chi phí nguyên vật liệu, vật tư trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thiết kế, chi phí sản xuất chung phát sinh trong kỳ tương quan đến sản xuất mẫu sản phẩm và chi phí triển khai dịch vụ ;

+ Các chi phí nguyên vật liệu, vật tư trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy xây đắp, chi phí sản xuất chung phát sinh trong kỳ tương quan đến giá tiền mẫu sản phẩm xây lắp khu công trình hoặc giá tiền xây lắp theo giá khoán nội bộ ;

+ Kết chuyển chi phí sản xuất, kinh doanh thương mại dở dang cuối kỳ ( trường hợp doanh nghiệp hạch toán hàng tồn dư theo giải pháp kiểm kê định kỳ ) .

Bên Có:

+ Giá thành sản xuất trong thực tiễn của mẫu sản phẩm đã sản xuất xong nhập kho, chuyển đi bán, tiêu dùng nội bộ ngay hoặc sử dụng ngay vào hoạt động giải trí XDCB ;

+ Giá thành sản xuất mẫu sản phẩm xây lắp triển khai xong chuyển giao từng phần, hoặc hàng loạt tiêu thụ trong kỳ ; hoặc chuyển giao cho doanh nghiệp nhận thầu chính xây lắp ( cấp trên hoặc nội bộ ) ; hoặc giá tiền mẫu sản phẩm xây lắp hoàn thành xong chờ tiêu thụ ;

+ Chi phí thực tiễn của khối lượng dịch vụ đã triển khai xong cung ứng cho người mua ;

+ Trị giá phế liệu tịch thu, giá trị loại sản phẩm hỏng không sửa chữa thay thế được ;

+ Trị giá nguyên vật liệu, vật tư, hàng hoá gia công xong nhập lại kho ;

+ Phản ánh chi phí nguyên vật liệu, chi phí nhân công vượt trên mức thông thường và chi phí sản xuất chung cố định và thắt chặt không phân chia không được tính vào trị giá hàng tồn dư mà phải tính vào giá vốn hàng bán của kỳ kế toán .

+ Kết chuyển chi phí sản xuất, kinh doanh thương mại dở dang đầu kỳ ( trường hợp doanh nghiệp hạch toán hàng tồn dư theo giải pháp kiểm kê định kỳ ) .

Số dư bên Nợ: Chi phí sản xuất, kinh doanh còn dở dang cuối kỳ.

>>>Xem chi tiết cách hạch toán chuyên sâu tài khoản 154 tại bài đây.

1.2 Khác nhau

Tài khoản 154 – Chi phí sản xuất, kinh doanh thương mại dở dang theo Thông tư số 200 / năm trước / TT-BTC và Thông tư số 133 / năm nay / TT-BTC ngoài những điểm giống nhau còn có những điểm khác nhau cơ bản như sau :

-

Điểm khác trong nguyên tắc kế toán

|

Nội dung |

Thông tư số 200/2014/TT-BTC |

Thông tư số 133/2016/TT-BTC |

|

Kết chuyển chi phí sản xuất chung cuối kỳ |

Cuối kỳ ,phân bổ và kết chuyển chi phí sản xuất chung cố địnhvào chi phí chế biến cho mỗi đơn vị chức năng loại sản phẩm theo mức hiệu suất thông thường ( Có TK 627, Nợ TK 154 ). Chi phí sản xuất chung đổi khác được phân chia hết vào chi phí chế biến cho mỗi đơn vị chức năng loại sản phẩm theo chi phí trong thực tiễn phát sinh . Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì kế toán phải tính và xác định chi phí sản xuất chung cố định phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung cố định không phân bổ (không tính vào giá thành sản phẩm) được ghi nhận vào giá vốn hàng bán trong kỳ. Định khoản: Nợ TK 632/Có TK 627 |

Cuối kỳ ,phân bổ chi phí sản xuất chung cố định và chi phí sản xuất chung biến đổivào chi phí chế biến cho mỗi đơn vị chức năng mẫu sản phẩm theo chi phí thực tiễn phát sinh. Do theo Thông tư số 133 / năm nay / TT-BTC chỉ sử dụng TK 154 để tập hợp chi phí mà không có TK 627 nên sẽ không cần định khoản trong trường hợp này . Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì kế toán phải tính và xác định chi phí sản xuất chung cố định phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung cố định không phân bổ (không tính vào giá thành sản phẩm) được ghi nhận vào giá vốn hàng bán trong kỳ. Định khoản: Nợ TK 632/Có TK 154 |

|

Chi phí không hạch toán vào tài khoản 154 |

Chi sự nghiệp, chi dự án Bất Động Sản . | Không có khoản “ Chi sự nghiệp, chi dự án Bất Động Sản ” . |

-

Điểm khác trong kết chuyển và tập hợp chi phí sản xuất trước khi ghi nhận vào tài khoản 154

|

Nội dung |

Thông tư số 200/2014/TT-BTC |

Thông tư số 133/2016/TT-BTC |

|

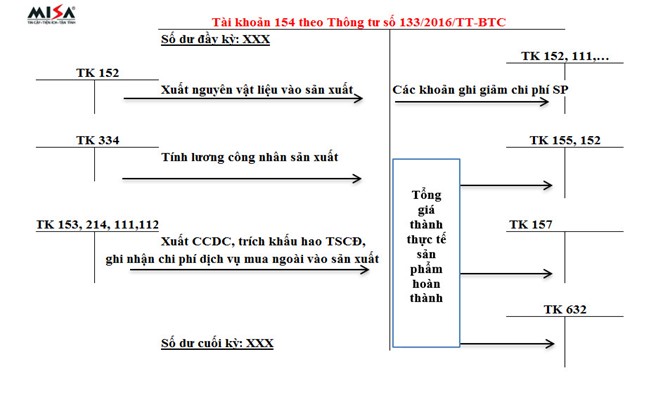

Tài khoản tập hợp chi phí sản xuất phát sinh trong kỳ |

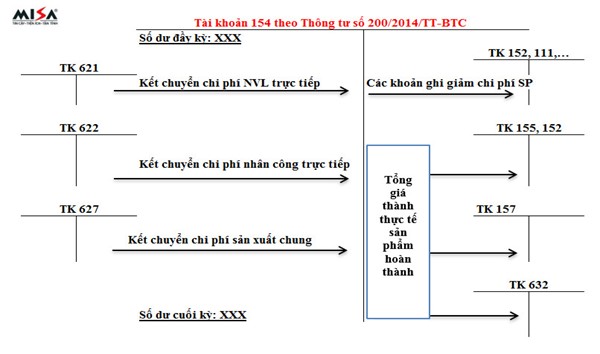

Sử dụng những tài khoản : TK 621 – Chi phí nguyên vật liệu, vật tư trực tiếp TK 622 – Chi phí nhân công trực tiếp TK 623 – Chi phí sử dụng máy xây đắp TK 627 – Chi phí sản xuất chung |

Chỉ sử dụng 1 tài khoản : TK 154 – Chi phí sản xuất, kinh doanh thương mại dở dang Tùy theo thực tiễn hoạt động giải trí của doanh nghiệp kế toán dữ thế chủ động mở những tài khoản con để theo dõi chi tiết cụ thể . |

|

Kết chuyển chi phí sản xuất đã tập hợp trong kỳ vào tài khoản 154 |

Phải kết chuyển hàng loạt chi phí sản xuất ở những tài khoản : TK 621 – Chi phí nguyên vật liệu, vật tư trực tiếp TK 622 – Chi phí nhân công trực tiếp TK 623 – Chi phí sử dụng máy xây đắp TK 627 – Chi phí sản xuất chung sang tài khoản 154 . |

Không phải kết chuyển chi phí sản xuất sang tài khoản 154. Vì trong kỳ đã tập hợp trực tiếp ở bên Nợ TK 154 . |

2. Phương pháp vận dụng Tài khoản 154 và hướng dẫn kết chuyển chi phí dở dang cuối kỳ

2.1. Trường hợp 1 : Trường hợp doanh nghiệp hạch toán hàng tồn dư theo chiêu thức kê khai liên tục .

Các doanh nghiệp hạch toán hàng tồn dư theo chiêu thức kê khai liên tục gồm có : hầu hết là những doanh nghiệp sản xuất, những doanh nghiệp xây lắp hoặc những doanh nghiệp công nghiệp. Những doanh nghiệp chuyên kinh doanh thương mại những loại sản phẩm, thiết bị có giá trị cao như máy móc, hàng chất lượng và kỹ thuật cao .

Bài tập ví dụ: Trong tháng 2/2021, tại Công ty Cổ phần HKT là doanh nghiệp sản xuất chuyên sản xuất sản phẩm A, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên có phát sinh các nghiệp vụ kinh tế liên quan đến sản xuất như sau: ĐVT: triệu đồng.

1 ) Ngày 01/02/2021 xuất kho nguyên liệu chính để sản xuất loại sản phẩm A trị giá 5.000

2 ) Ngày 28/02/2021

– Tính lương công nhân sản xuất là : 2 nghìn, lương quản trị phân xưởng : 300

– Trích khấu hao TSCĐ máy móc thiết bị sản xuất : 500

– Tính tiền điện sản xuất phải trả người bán chưa giao dịch thanh toán : 80

3 ) Ngày 28/02/2021 nhập kho 1000 loại sản phẩm A hoàn thành, không có mẫu sản phẩm dở dang cuối kỳ .

Yêu cầu: Tính giá thành sản phẩm A theo phương pháp giản đơn và định khoản các nghiệp vụ kinh tế phát sinh theo Thông tư số 133/2016/TT-BTC và Thông tư số 200/2014/TT-BTC. Biết rằng không có sản phẩm A dở dang đầu kỳ tháng 2/2021.

– Phương pháp kế toán theo Thông tư số 133/2016/TT-BTC

* Giải bài tập ví dụ theo Thông tư số 133/2016/TT-BTC như sau:

- Tính giá tiền 1000 mẫu sản phẩm A theo giải pháp giản đơn tại tháng 2/2021 :

Xem thêm về phương pháp giản đơn tại bài viết: Hướng dẫn cách đánh giá chi phí sản xuất kinh doanh dở dang cuối kỳ

|

Nội dung |

Chi phí dở dang đầu kỳ (Dđk) |

Chi phí sản xuất phát sinh trong kỳ (C) |

Chi phí dở dang cuối kỳ (Dck) |

Tổng giá thành sản phẩm (Z) |

Giá thành đơn vị sản phẩm (Zđv) |

| Chi phí nguyên vật liệu trực tiếp | 0 | 5.000 | 0 | 5.000 | 5 |

| Chi phí nhân công trực tiếp | 0 | 2 nghìn | 0 | 2 nghìn | 2 |

| Chi phí sản xuất chung | 0 | 880 ( = 500 + 300 + 80 ) |

0 | 880 | 0.88 |

|

Cộng |

0 |

7.880 |

0 |

7.880 |

7.88 |

– Định khoản những nhiệm vụ kinh tế tài chính phát sinh : ĐVT : triệu đồng

1 )

Nợ TK 154 : 5.000

Có TK 152 : 5.000

2 )

Nợ TK 154 : 2.880

Có TK 334 : 2 nghìn + 300 = 2.300

Có TK 214 : 500

Có TK 331 : 80

3 ) Nhập kho mẫu sản phẩm A hoàn thành :

Nợ TK 155 : 7.880

Có TK 154 : 7.880

– Phương pháp kế toán theo Thông tư số 200/2014/TT-BTC

Từ 2 sơ đồ kế toán bên trên ta thấy rằng điểm độc lạ lớn nhất khi hạch toán chi phí dở dang cuối kỳ ở 2 Thông tư là việc ghi nhận trực tiếp những chi phí sản xuất vào Tài khoản 154 hay hạch toán cụ thể vào những tài khoản trung gian đầu 6 ( TK 621, 622, 623, 627 ) rồi cuối kỳ mới ghi nhận kết chuyển sang Tài khoản 154 .

* Giải bài tập ví dụ theo Thông tư số 200/2014/TT-BTC như sau:

– Tính giá tiền 1000 mẫu sản phẩm A theo chiêu thức giản đơn tại tháng 2/2021 ( giống như bảng tính giá tiền mẫu sản phẩm A theo Thông tư số 133 / năm nay / TT-BTC bên trên ) .

– Định khoản những nhiệm vụ kinh tế tài chính phát sinh : ĐVT : triệu đồng

1 )

Nợ TK 621 : 5.000

Có TK 152 : 5.000

2 ) Tính lương công nhân sản xuất :

Nợ TK 622 : 2 nghìn

Có TK 334 : 2 nghìn

Tính lương quản trị phân xưởng, trích khấu hao TSCĐ và tính tiền điện phải trả :

Nợ TK 627 : 880

Có TK 334 : 300

Có TK 214 : 500

Có TK 331 : 80

3 ) Kết chuyển chi phí sản xuất kinh doanh thương mại dở dang :

Nợ TK 154 : 7.880

Có TK 621 : 5.000

Có TK 622 : 2 nghìn

Có TK 627 : 880

Nhập kho mẫu sản phẩm A hoàn thành :

Nợ TK 155 : 7.880

Có TK 154 : 7.880

Xem hình ảnh so sánh quy trình tiến độ tính giá tiền theo Thông tư số 133 / năm nay / TT-BTC và Thông tư số 200 / năm trước / TT-BTC trên ứng dụng kế toán MISA dưới đây :

2.2. Trường hợp 2. Trường hợp hạch toán hàng tồn dư theo giải pháp kiểm kê định kỳ

Theo Thông tư số 200 / năm trước / TT-BTC và Thông tư số 133 / năm nay / TT-BTC đều triển khai giống nhau như sau :

Các doanh nghiệp hạch toán hàng tồn dư theo giải pháp kiểm kê định kỳ gồm có : Các doanh nghiệp kinh doanh thương mại nhiều chủng loại và vật tư, kinh doanh thương mại những sản phẩm & hàng hóa, mẫu mã có quy cách khác nhau, những mẫu sản phẩm có giá trị thấp hoặc những loại sản phẩm được sản xuất tiếp tục …

– Cuối kỳ kế toán, địa thế căn cứ vào hiệu quả kiểm kê thực tiễn, xác lập trị giá thực tiễn chi phí sản xuất, kinh doanh thương mại dở dang và triển khai việc kết chuyển, ghi :

Nợ TK 154 – Chi phí sản xuất, kinh doanh thương mại dở dang

Có TK 631 – Giá thành sản xuất .

– Đầu kỳ kế toán, kết chuyển chi phí thực tiễn sản xuất, kinh doanh thương mại dở dang, ghi :

Nợ TK 631 – Giá thành sản xuất

Có TK 154 – Chi phí sản xuất, kinh doanh thương mại dở dang .

3. Kết luận

Hy vọng những san sẻ của MISA trong bài này sẽ giúp những bạn kế toán hiểu rõ hơn về tài khoản kế toán, giải pháp kết chuyển chi phí dở dang cuối kỳ và biết cách vận dụng chúng vào thực tiễn doanh nghiệp của mình .

Chúc những bạn thành công xuất sắc !

Phần mềm kế toán trực tuyến MISA AMIS mang đến giải pháp quản trị kinh tế tài chính kế toán tổng thể và toàn diện vừa đơn thuần, mưu trí vừa bảo đảm an toàn đúng chuẩn. Phần mềm được cho phép kế toán viên :

- Làm việc mọi lúc mọi nơi qua internet : giúp kế toán viên nói riêng và ban chỉ huy doanh nghiệp nói chung hoàn toàn có thể kịp thời đưa ra quyết định hành động về yếu tố kinh tế tài chính của doanh nghiệp .

- Kết nối ngân hàng nhà nước điện tử : những lao lý lúc bấy giờ khiến việc doanh nghiệp phải thanh toán giao dịch qua ngân hàng nhà nước ngày càng thông dụng hơn, đồng thời, ngân hàng nhà nước cũng đóng vai trò quan trọng so với hoạt động giải trí của doanh nghiệp vì thế ứng dụng trực tuyến MISA AMIS được cho phép liên kết ngân hàng nhà nước điện tử mang đến quyền lợi về thời hạn, công sức của con người và tiền của cho doanh nghiệp và cho kế toán .

- Kết nối với Cơ quan Thuế : Việc kê khai và nộp thuế điện tử lúc bấy giờ đang là xu thế và ứng dụng trực tuyến MISA AMIS với tiện ích mTax được cho phép kế toán hoàn toàn có thể kê khai và nộp thuế ngay trên ứng dụng .

- Kết nối với mạng lưới hệ thống quản trị bán hàng, nhân sự : Phần mềm trực tuyến MISA AMIS nằm trong một hệ sinh thái gồm nhiều ứng dụng quản trị mang đến giải pháp tổng thể và toàn diện cho quản trị doanh nghiệp. … .

Đăng ký dùng thử không lấy phí 15 ngày ứng dụng AMIS kế toán tại đây .

Người tổng hợp : Nguyễn Kế Toán

5/5 – ( 3 bầu chọn )

Source: https://taimienphi.club

Category: Chưa phân loại