TÀI KHOẢN ĐIỀU CHỈNH

ThS. Doanh Thị Ngân Hà

GVCH, Bộ môn NLKT – Khoa KTKT

Tài khoản và hệ thống tài khoản kế toán là công cụ để thu thập những thông tin cần thiết từ các số liệu trên chứng từ kế toán và xử lý chúng để lập các BCTC nhằm cung cấp những thông tin kế toán theo nhu cầu của người sử dụng. Cách sử dụng tài khoản trong kế toán như thế nào đều có các nguyên tắc cụ thể. Bài viết này sẽ giới thiệu về các nguyên tắc chung của tài khoản kế toán và từ đóđề cập tới nét đặc biệt của các tài khoản điều chỉnh.

1) Tài khoản kế toán

Tài khoản là một chiêu thức kế toán nhằm mục đích để ghi nhận những nhiệm vụ kinh tế tài chính phát sinh tương quan đến gia tài, nợ phải trả, vốn chủ sở hữu, doanh thu, và ngân sách. Tài khoản biểu lộ dưới dạng là một quyển sổ, thường gọi là sổ cái kế toán, để ghi nhận sự đổi khác về mặt giá trị theo thứ tự thời hạn và theo quy luật Nợ và Có của những nhiệm vụ kinh tế tài chính phát sinh trong một tổ chức triển khai .

Chúng ta hoàn toàn có thể nghiên cứu và phân tích rõ hơn ý nghĩa của khái niệm trên :

Khi ứng dụng vào thực tiễn thì tài khoản chính là sổ kế toán tổng hợp ( còn gọi là sổ cái kế toán ), được dùng để ghi chép tình hình hiện có ( số dư đầu kỳ ), tình hình tăng lên và giảm xuống ( số phát sinh ) của những gia tài, nợ phải trả, vốn chủ sở hữu, doanh thu, ngân sách ( còn gọi là đối tượng người tiêu dùng kế toán ) đơn cử trong quy trình hoạt động giải trí sản xuất kinh doanh thương mại của doanh nghiệp. Để phân phối được nguyên tắc thước đo tiền tệ khi lập báo cáo giải trình kinh tế tài chính và giúp thông tin kế toán hoàn toàn có thể so sánh được thì những thông tin về tình hình dịch chuyển của những đối tượng người tiêu dùng kế toán trên sổ cái kế toán phảiđược phản ánh trải qua thước đo giá trị bằng tiền .

Xuất phát từ nội dung chính cần theo dõi so với những đối tượng người dùng kế toán là số hiện có, số tăng lên và giảm xuống, do đó trên sổ cái kế toán ( tài khoản ) phần trình diễn số tiền ( giá trị của đối tượng người dùng kế toán ) người ta chia làm 2 bên để phản ánh riêng sự tăng giảm này. Từ đó, trong kế toán người ta đã có quy ước là bên trái tài khoản được gọi là bên “ Nợ ” và bên phải của tài khoản gọi là bên “ Có ”. Nếu như một bên trình diễn thông tin dịch chuyển tăng thì bên còn lại sẽ trình diễn thông tin dịch chuyển giảm của những đối tượng người tiêu dùng kế toán ghi chép. Thuật ngữ “ Nợ ”, “ Có ” ngoài ý nghĩa là bên trái, bên phải của tài khoản thì nó không còn một ý nghĩa nào khác trong kế toán .

Mẫu Sổ cái trong trong thực tiễn như sau

Chứng từ |

Trích yếu | TK đối ứng | Số tiền | Ghi chú | ||

| Số | Ngày |

Nợ |

Có |

|||

| 1. Số dư đầu tháng | ||||||

| 2. Số PS trong tháng | ||||||

| 3. Số dư cuối kì | ||||||

Trong một doanh nghiệp có rất nhiều các đối tượng kế toán cần phải ghi chép vào tài khoản, cứ mỗi đối tượng kế toán sẽ có một tài khoản riêng để theo dõi. Thông qua các tài khoản người quản lý sẽ có được những thông tin có tính hệ thống về sự vận động, thay đổi của một đối tượng nào đó để làm căn cứ theo dõi, kiểm tra, đánh giá, bảo vệ tài sản của doanh nghiệp mình.

Sẽ có rất nhiều những tài khoản được sử dụng trong một doanh nghiệp, và tập hợp của nhiều tài khoản như vậy người ta gọi là một mạng lưới hệ thống tài khoản. Doanh nghiệp phải phong cách thiết kế mạng lưới hệ thống tài khoản sao cho khoa học, hài hòa và hợp lý để thuận tiện cho việc ghi chép, tổng hợp và kiểm tra là một nhu yếu quan trọng của cỗ máy kế toán doanh nghiệp. Mỗi tài khoản cần có một tên gọi và mã số đơn cử ta gọi là số hiệu tài khoản. Đối với kế toán Nước Ta, tất cả chúng ta có mạng lưới hệ thống tài khoản kế toán thống nhất do Bộ Tài chính phát hành chung cho những doanh nghiệp theo quyết định hành động 15/2006 / QĐ-BTC ngày 20/3/2006 và thông tư 244 / 2009 / TT-BTC ngày 31/12/2009 .

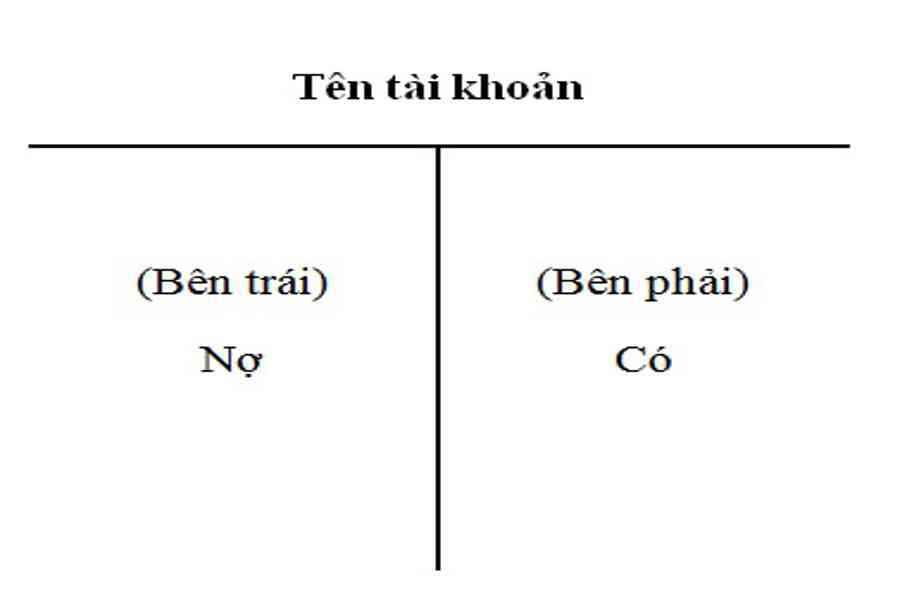

Tài khoản chữ T là dạng rút ngắn của sổ cái kế toán. Đó là một công cụ được dùng trong học tập và điều tra và nghiên cứu để ghi nhận thông tin bằng tiền của những nhiệm vụ kinh tế tài chính phát sinh. Tên gọi “ Tài khoản chữ T ” xuất phát từ hình dáng của cột số tiền trong tài khoản ( Sổ cái ) được chia làm 2 bên “ Nợ ” và “ Có ” giống với hình dáng của ký tự vần âm “ T ”. Dưới đây là hình ảnh của tài khoản chữ T :

– Tên gọi và số hiệu của tài khoản trình diễn trên đỉnh chữ T

– Bên trái được gọi là Nợ, Bên phải được gọi là Có để phản ánh tình hình dịch chuyển ( tăng / giảm ) của tài khoản. Nếu số tiền của một tài khoản tăng được ghi vào bên Nợ thì bên Có sẽ dùng để ghi giảm số tiền của tài khoản đó. Việc phản ánh số tiền vào bên trái ( Nợ ) ta gọi là ghi Nợ vào tài khoản, phản ánh vào bên phải ( Có ) ta gọi là ghi Có vào tài khoản. Chênh lệch giữa tổng số tiền bên tăng và tổng số tiền bên giảm gồm có cả số dư đầu kỳ là số dư cuối kỳ của tài khoản .

Trong một doanh nghiệp những đối tượng người dùng đơn cử của kế toán gồm có nhiều loại khác nhau biểu lộ dưới dạng là gia tài và nguồn hình thành nên gia tài. Hơn nữa quy trình sản xuất kinh doanh thương mại của doanh nghiệp lại gồm có nhiều mặt, nhiều quá trình có đặc điểm khác nhau nên để phản ánh được tính phong phú của những đối tượng người tiêu dùng kế toán thì ta sử dụng rất nhiều tài khoản khác nhau. Do đó, ta cần phân loại những tài khoản theo những nhóm có cùng đặc trưng nhất định để tìm ra những qui luật chung của từng nhóm tài khoản .

Nếu dựa vào tiêu thức nội dung kinh tế tài chính ta có : Nhóm tài khoản gia tài ; nhóm tài khoản nguồn vốn ; nhóm tài khoản doanh thu ; nhóm tài khoản ngân sách .

Nếu dựa vào tiêu thức quan hệ với báo cáo giải trình kinh tế tài chính ta có : Nhóm tài khoản thuộc bảng cân đối kế toán ( còn gọi là nhóm tài khoản liên tục – nhóm tài khoản luôn có số dư ) ; nhóm tài khoản thuộc Báo cáo tác dụng hoạt động giải trí kinh doanh thương mại ( còn gọi là nhóm tài khoản trong thời điểm tạm thời – nhóm tài khoản không có số dư ) ; nhóm tài khoản ngoài bảng ( ngoài bảng cân đối kế toán và Báo cáo hiệu quả hoạt động giải trí kinh doanh thương mại ) .

Các tài khoản trong cùng một nhóm sẽ có cùng thực chất và quy luật ghi sổ cũng như nguyên tắc phản ánh vào tài khoản. Liên quan đến quy luật trình diễn vào tài khoản ta có những nguyên tắc như sau :

– Nhóm tài khoản gia tài có số dư thường thì bên Nợ, phát sinh tăng ghi bên Nợ, phát sinh giảm ghi bên Có ;

– Nhóm tài khoản nguồn vốn ( tài khoản nguồn vốn gồm có tài khoản nợ phải trả và nguồn vốn chủ sở hữu ) có số dư thường thì bên Có, phát sinh tăng ghi bên Có, phát sinh giảm ghi bên Nợ ;

– Nhóm tài khoản doanh thu không có số dư, phát sinh tăng ghi bên Có, khoản giảm trừ doanh thu và kết chuyển doanh thu cuối kỳ ghi bên Nợ ;

– Nhóm tài khoản ngân sách không có số dư, phát sinh tăng ghi bên Nợ, kết chuyển ngân sách cuối kỳ ghi bên Có .

Tuy nhiên tất cả chúng ta có 1 số ít tài khoản đặc biệt quan trọng, nó có thực chất và quy luật không giống với những tài khoản trong cùng nhóm, đó là những tài khoản kiểm soát và điều chỉnh .

2) Tài khoản điều chỉnh

Tài khoản kiểm soát và điều chỉnh ( contra account ) là tài khoản có số dư ngược lại với số dư thường thì so với những tài khoản trong nhóm của nó. Bản chất của tài khoản kiểm soát và điều chỉnh là nó sẽ làm giảm giá trị của những đối tượng người dùng kế toán đơn cử mà nó kiểm soát và điều chỉnh .

Tài khoản điều chỉnh giảm giá trị tài sản:

Là tài khoản có thực chất thuộc nhóm tài khoản gia tài nhưng nó sẽ làm giảm số liệu gia tài được báo cáo giải trình. Thông tin phản ánh trên tài khoản này nhằm mục đích kiểm soát và điều chỉnh giá trị của gia tài theo giá trị thuần hoàn toàn có thể triển khai được, hay theo giá thị trường trong trường hợp giá phí lớn hơn giá thị trường. Kết cấu của những tài khoản này ngược với cấu trúc của tài khoản gia tài được nó kiểm soát và điều chỉnh. Cụ thể là những tài khoản này có số dư phản ánh bên Có, số phát sinh tăng ghi bên Có và phát sinh giảm ghi bên Nợ. Tài khoản này là tài khoản thuộc bảng cân đối kế toán. Trên bảng cân đối kế toán được trình diễn trong phần gia tài và bộc lộ dưới dạng số âm. Tài khoản kiểm soát và điều chỉnh giảm giá trị gia tài gồm có :

– Tài khoản dự trữ giảm giá góp vốn đầu tư thời gian ngắn ( TK 129 ) : Tài khoản này dùng để phản ánh số hiện có và tình hình dịch chuyển tăng, giảm những khoản dự trữ giảm giá góp vốn đầu tư thời gian ngắn. Dự phòng giảm giá góp vốn đầu tư thời gian ngắn được lập để ghi nhận những khoản lỗ hoàn toàn có thể phát sinh do sự giảm giá của những sàn chứng khoán thời gian ngắn doanh nghiệp đang nắm giữ hoàn toàn có thể xảy ra .

– Tài khoản dự trữ phải thu khó đòi ( TK 139 ) : Tài khoản này dùng để phản ánh tình hình trích lập, sử dụng và hoàn nhập khoản dự trữ những khoản phải thu khó đòi hoặc có năng lực không đòi được vào cuối niên độ kế toán

– Tài khoản dự trữ giảm giá hàng tồn dư ( TK 159 ) : Tài khoản này dùng để phản ánh những khoản dự trữ giảm giá hàng tồn dư phải lập khi có những dẫn chứng đáng tin cậy về sự giảm giá của giá trị thuần hoàn toàn có thể triển khai được so với giá gốc của hàng tồn dư. Tài khoản này sử dụng để điều chỉnh trị giá gốc hàng tồn dư của những tài khoản hàng tồn dư .

– Tài khoản hao mòn gia tài cố định và thắt chặt ( TK 214 ) : Tài khoản này dùng để phản ánh tình hình tăng, giảm giá trị hao mòn và giá trị hao mòn luỹ kế của những loại gia tài cố định và thắt chặt và bất động sản góp vốn đầu tư trong quy trình sử dụng do trích khấu hao gia tài cố định và thắt chặt, bất động sản góp vốn đầu tư và những khoản tăng, giảm hao mòn khác của gia tài cố định và thắt chặt, bất động sản góp vốn đầu tư .

– Tài khoản dự trữ giảm giá góp vốn đầu tư dài hạn ( TK 229 ) : Tài khoản này dùng để phản ánh số hiện có và tình hình dịch chuyển tăng, giảm những khoản dự trữ giảm giá sàn chứng khoán góp vốn đầu tư dài hạn và những khoản tổn thất góp vốn đầu tư dài hạn khác. Dự phòng giảm giá góp vốn đầu tư dài hạn gồm : Dự phòng giảm giá sàn chứng khoán góp vốn đầu tư trong hoạt động giải trí góp vốn đầu tư kinh tế tài chính là dự trữ phần giá trị bị tổn thất do giảm giá những loại sàn chứng khoán doanh nghiệp đang nắm giữ hoàn toàn có thể xảy ra ; và Dự phòng tổn thất do giảm giá những khoản góp vốn đầu tư dài hạn hoặc do doanh nghiệp nhận vốn góp góp vốn đầu tư bị lỗ phải gọi thêm vốn .

Tài khoản điều chỉnh tăng, giảm cho nguồn vốn:

Là tài khoản có thực chất thuộc nhóm tài khoản nguồn vốn, nó hoàn toàn có thể làm tăng hay giảm số liệu nguồn vốn được báo cáo giải trình. Kết cấu tài khoản này tựa như như nguồn vốn phát sinh tăng ghi bên Có, phát sinh giảm ghi bên Nợ, nhưng điểm đặc biệt quan trọng là những tài khoản này hoàn toàn có thể có số dư 2 bên, số dư Có hoặc số dư Nợ. Khi trình diễn trên Bảng cân đối kế toán nếu tài khoản có số dư Có thì ghi số dương thông thường làm tăng nguồn vốn, còn nếu có số dư Nợ thì phải ghi số âm làm giảm nguồn vốn. Tài khoản kiểm soát và điều chỉnh tăng, giảm nguồn vốn gồm có :

– Tài khoản chênh lệch nhìn nhận lại gia tài ( 412 ) : Tài khoản này dùng để phản ánh số chênh lệch do nhìn nhận lại gia tài hiện có và tình hình xử lý số chênh lệch đó của doanh nghiệp .

– Tài khoản chênh lệch tỷ giá ( 413 ) : Tài khoản này dùng để phản ánh số chênh lệch tỷ giá hối đoái phát sinh trong quá trình góp vốn đầu tư kiến thiết xây dựng gia tài cố định và thắt chặt của doanh nghiệp mới xây dựng, chưa đi vào hoạt động giải trí ; chênh lệch tỷ giá hối đoái do quy đổi báo cáo giải trình kinh tế tài chính cơ sở ở quốc tế sang đơn vị chức năng tiền tệ kế toán doanh nghiệp Nước Ta cho đến khi thanh lý cơ sở ở quốc tế. Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi trong thực tiễn hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị chức năng tiền tệ kế toán theo tỷ giá hối đoái khác nhau .

– Tài khoản lãi chưa phân phối ( TK 421 ) : Tài khoản này dùng để phản ánh tác dụng kinh doanh thương mại ( lãi, lỗ ) sau thuế thu nhập doanh nghiệp và tình hình phân loại doanh thu hoặc giải quyết và xử lý lỗ của doanh nghiệp .

Tài khoản điều chỉnh giảm cho doanh thu:

Là tài khoản có thực chất thuộc nhóm tài khoản doanh thu nhưng nó sẽ làm giảm số liệu doanh thu được báo cáo giải trình. Chính vì thếnó có nguyên tắc phản ánh ngược lại với cách phản ánh tài khoản doanh thu. Cụ thể là những tài khoản này không có số dư, số phát sinh tăng ghi bên Có, số phát sinh giảm ( kết chuyển những khoản làm giảm trừ doanh thu ) ghi bên Nợ. Tài khoản này là tài khoản thuộc bảng báo cáo giải trình tác dụng hoạt động giải trí kinh doanh thương mại và được trình diễn như thể những khoản làm giảm trừ doanh thu. Tài khoản kiểm soát và điều chỉnh giảm doanh thu gồm có :

– Tài khoản chiết khấu thương mại ( TK 521 ) : Tài khoản này dùng để phản ánh khoản chiết khấu thương mại mà doanh nghiệp đã giảm trừ, hoặc đã thanh toán giao dịch cho người mua hàng do người mua hàng đã mua hàng ( Sản phẩm, hàng hoá ), dịch vụ với khối lượng lớn và theo thoả thuận bên bán sẽ dành cho bên mua một khoản chiết khấu thương mại ( Đã ghi trên hợp đồng kinh tế tài chính mua và bán hoặc những cam kết mua, bán hàng ) .

– Tài khoản hàng bán bị trả lại ( TK 531 ) : Tài khoản này dùng để phản ánh giá trị của số mẫu sản phẩm, hàng hoá bị người mua trả lại do những nguyên do : Vi phạm cam kết, vi phạm hợp đồng kinh tế tài chính, hàng bị kém, mất phẩm chất, không đúng chủng loại, quy cách. Giá trị hàng bán bị trả lại phản ánh trên tài khoản này sẽ kiểm soát và điều chỉnh doanh thu bán hàng trong thực tiễn thực thi trong kỳ kinh doanh thương mại để tính doanh thu thuần của khối lượng mẫu sản phẩm, hàng hoá đã bán ra trong kỳ báo cáo giải trình .

– Tài khoản giảm giá hàng bán ( TK 532 ) : Tài khoản này dùng để phản ánh khoản giảm giá hàng bán trong thực tiễn phát sinh và việc giải quyết và xử lý khoản giảm giá hàng bán trong kỳ kế toán. Giảm giá hàng bán là khoản giảm trừ cho người mua do mẫu sản phẩm, hàng hoá kém, mất phẩm chất hay không đúng quy cách theo lao lý trong hợp đồng kinh tế tài chính. Chỉ phản ánh vào tài khoản này những khoản giảm trừ do việc chấp thuận đồng ý giảm giá sau khi đã bán hành và phát hành hoá đơn ( giảm giá ngoài hoá đơn ) do hàng bán kém hoặc mất phẩm chất .

Tóm lại, để thực thi tính năng của kế toán ( thu thập dữ liệu ; giải quyết và xử lý tài liệu ; truyền đạt thông tin ) thì tài khoản được xem như thể một công cụ để phản ánh tình hình dịch chuyển của từng đối tượng người tiêu dùng kế toán. Tên gọi, số hiệu, số lượng, nội dung, tác dụng và cách phản ánh của tài khoản được quy ước và thống nhất theo những nguyên tắc chung. Các tài khoản được phân loại theo thực chất của nó. Chúng ta có 4 nhóm tài khoản chính, đó là tài khoản gia tài ; tài khoản nguồn vốn ; tài khoản doanh thu ; và tài khoản ngân sách với nguyên tắc phản ánh của mỗi loại tài khoảnkhác nhau. Để phản ánh đúng chuẩn vào những tài khoản thì thứ nhất phải phân biệt được những đối tượng người dùng cần phản ánh thuộc loại tài khoảnnào, tình hình dịch chuyển của từng đối tượng người dùng như thế nào. Tuy nhiên, có một số ít tài khoản phản ánh gia tài, nguồn vốn, doanh thu có đặc thù đặc biệt quan trọng cần được hiểu đúng để sử dụng cho tương thích, đó là nhóm tài khoản kiểm soát và điều chỉnh .

Tài liệu tìm hiểu thêm :

1) Giáo trình Nguyên lý kế toán – trường Đại học Kinh tế TP.HCM

2 ) Tài liệu nguyên tắc kế toán – Khoa kế toán – Kiểm toán – Đại học Văn Lang

3 ) Quyết định 15/2006 / QĐ-BTC ngày 20/3/2006

4 ) Thông tư 244 / 2009 / TT-BTC ngày 31/12/2009

Source: https://taimienphi.club

Category: Chưa phân loại