Phải thu khách hàng là những khoản nợ phải thu của doanh nghiệp với khách hàng về những khoản tiền như bán hàng và phân phối dịch vụ, góp vốn đầu tư kinh tế tài chính …. Phải thu của khách hàng – Tài khoản 131 là tài khoản phải có ở mọi mô hình… Continue reading Hướng dẫn hạch toán tài khoản 131 chi tiết, chính xác nhất

Danh mục: Chưa phân loại

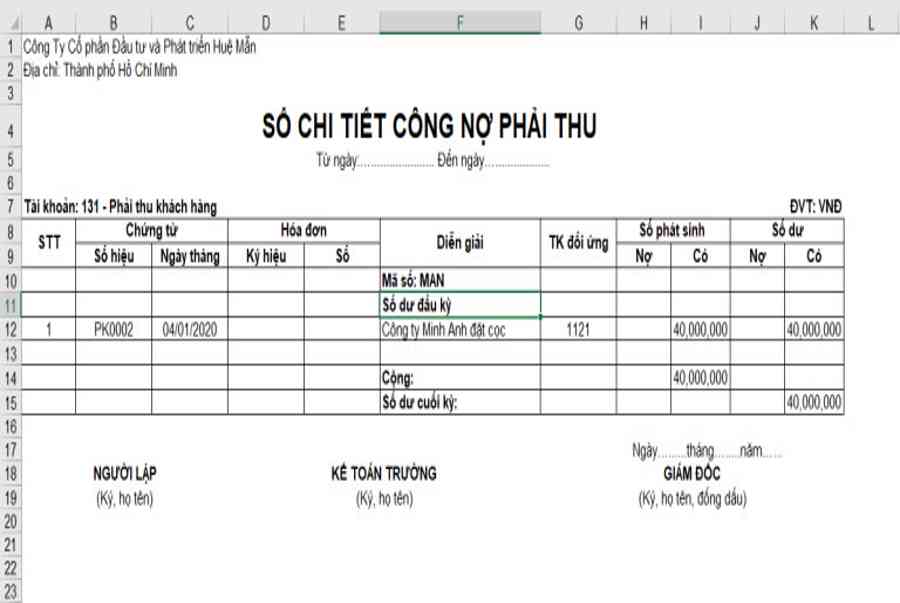

Hướng dẫn cách ghi sổ chi tiết công nợ phải thu chính xác

Sổ chi tiết công nợ phải thu là một trong những loại sổ sách kế toán mà bất kì kế toán viên nào cũng cần thành thạo. Vậy, sổ chi tiết công nợ phải thu ghi chép và phản ánh điều gì? Ghi sổ chi tiết công nợ phải thu sao cho chính xác, đầy… Continue reading Hướng dẫn cách ghi sổ chi tiết công nợ phải thu chính xác

Phải thu khách hàng (Accounts receivable from customers) là gì?

Phải thu khách hàng ( tiếng Anh : Accounts receivable from customers ) là những khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán mẫu sản phẩm, sản phẩm & hàng hóa, phân phối dịch vụ .Hình minh họa. Nguồn : Lucidchart Phải thu khách hàng (Accounts receivable from customers) Định… Continue reading Phải thu khách hàng (Accounts receivable from customers) là gì?

Các khoản phải thu là gì? Phân biệt khoản phải thu ngắn hạn, dài hạn – MISA AMIS

Các khoản phải thu là một loại gia tài của công ty tính dựa trên những khoản nợ cần tịch thu, những thanh toán giao dịch chưa thanh toán giao dịch hoặc những nghĩa vụ và trách nhiệm tiền tệ chưa hoàn thành xong. Nếu đang làm quen với tài khoản này, bạn sẽ không… Continue reading Các khoản phải thu là gì? Phân biệt khoản phải thu ngắn hạn, dài hạn – MISA AMIS

Phải thu của khách hàng là gì

TÀI KHOẢN 131 – PHẢI THU CỦA KHÁCH HÀNG 1. Nguyên tắc kế toán a) Dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán sản phẩm, hàng hóa, BĐSĐT, TSCĐ, các khoản đầu tư tài chính,… Continue reading Phải thu của khách hàng là gì

Cách hạch toán tk 131 – phải thu khách hàng theo Thông tư 200

Tài khoản phải thu khách hàng – TK 131 là gì? Hướng dẫn hạch toán tài khoản 131 – Phải thu khách hàng theo Thông tư 200 & báo cáo công nợ khách hàng… Anpha sẽ giải đáp tại bài viết này. I. Nguyên tắc kế toán phải thu khách hàng Trong quy trình kinh… Continue reading Cách hạch toán tk 131 – phải thu khách hàng theo Thông tư 200

KẾT CẤU VÀ NỘI DUNG TÀI KHOẢN 131 – PHẢI THU KHÁCH HÀNG – Thành Lập Công Ty Trọn Gói Tim Sen

Kết cấu và nội dung phản ánh của tài khoản 131 – Phải thu khách hàng được Thông tư 200/2014/TT-BTC quy định như sau: Bạn đang đọc: KẾT CẤU VÀ NỘI DUNG TÀI KHOẢN 131 – PHẢI THU KHÁCH HÀNG – Thành Lập Công Ty Trọn Gói Tim Sen Bên Nợ gồm: Số tiền… Continue reading KẾT CẤU VÀ NỘI DUNG TÀI KHOẢN 131 – PHẢI THU KHÁCH HÀNG – Thành Lập Công Ty Trọn Gói Tim Sen

Hạch toán tài khoản 131 – Phải thu của khách hàng theo Thông tư 200/2014/TT-BTC

4 Tháng Mười Hai, 2018 Bạn đang đọc: Hạch toán tài khoản 131 – Phải thu của khách hàng theo Thông tư 200/2014/TT-BTC Tài khoản 131 – Phải thu của khách hàng Theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 (Có hiệu lực từ ngày 1/1/2015). Thay thế Chế độ kế toán theo QĐ 15: Dùng để phản… Continue reading Hạch toán tài khoản 131 – Phải thu của khách hàng theo Thông tư 200/2014/TT-BTC

7 chú ý khi định khoản tài khoản kế toán lưỡng tính

Tài khoản kế toán lưỡng tính là những tài khoản có thể có số dư cuối kỳ bên nợ mà cũng có thể có số dư cuối kỳ bên có. Trong khi các tài khoản khác chỉ được dư nợ hoặc dư có hoặc không có số dư cuối kỳ. Vậy tài khoản lưỡng tính… Continue reading 7 chú ý khi định khoản tài khoản kế toán lưỡng tính

Cách hạch toán tài khoản 131 – Phải thu của khách hàng

Tài khoản phải thu của khách hàng dùng để phản ánh những khoản nợ phải thu, tình hình giao dịch thanh toán khoản nợ phải thu của doanh nghiệp với khách hàng. Dưới đây là cách hạch toán tài khoản 131 theo Thông tư 200 . Nguyên tắc kế toán tài khoản 131 Theo… Continue reading Cách hạch toán tài khoản 131 – Phải thu của khách hàng