– Tính giá thành sản phẩm theo phương pháp tỷ lệ: Tại đây

– Tính giá thành sản phẩm theo phương pháp giản đơn: Tại đây

Bạn đang đọc: Cách tính giá thành sản phẩm theo phương pháp giản đơn

– Tính giá thành sản phẩm theo phương pháp hệ số: Tại đây

- Tính giá thành sản phẩm theo phương pháp định mức: Tại đây

Phương pháp tính giá thành sản phẩm theo phương pháp giản đơn hay là phương pháp trực tiếp là hình thức tính phù hợp cho những doanh nghiệp có quy trình sản xuất giản đơn, có số lượng mặt hàng ít, sản xuất với số lượng lớn và chu kỳ sản xuất ngắn. Bài viết này Gia Đình Kế Toán sẽ hướng dẫn bạn cách tính giá thành theo phương pháp giản đơn hay phương pháp trực tiếp.

>>> Xem thêm: Phương pháp tính giá thành sản phẩm theo phương pháp tỷ lệ

Cách Tính giá thành sản phẩm theo chiêu thức giản đơn

Có thể bạn quan tâm: Học xuất nhập khẩu

1. Đối tượng áp dụng

– Đối tượng vận dụng : Doanh nghiệp thuộc mô hình sản xuất giản đơn, số lượng mẫu sản phẩm ít, sản xuất với khối lượng lớn và chu kỳ luân hồi sản xuất ngắn như những nhà máy điện, nước, những doanh nghiệp khai thác ( quặng, than, gỗ … ) .

– Đối tượng tập hợp chi phí sản xuất : Đối với từng loại sản phẩm hay dịch vụ .

2. Cách tính giá thành sản phẩm theo phương pháp giản đơn

Với giải pháp này, phân loại thành 2 trường hợp như sau : lop hoc ke toan

Trường hợp 1: Nếu không có sản phẩm dở dang hoặc ít và ổn định.

Với trường hợp này, tổng ngân sách được tập hợp được trong kỳ cho từng đối tượng người tiêu dùng đúng bằng giá thành sản phẩm hoặc dịch vụ kết thúc trong kỳ .

Công thức : khóa học kế toán thời gian ngắn

Tổng giá thành = Tổng chi phí sản xuất phát sinh trong kỳ .

Trong đó ,

Trường hợp 2: Doanh nghiệp có nhiều sản phẩm dở dang, không ổn định

Đối với trường hợp này, doanh nghiệp cần nhìn nhận lại theo chiêu thức tương thích. học kế toán tổng hợp ở đâu tốt nhất hà nội

Giá thành = Z1 + Z2 + … + Zn

3. Ví dụ cụ thể

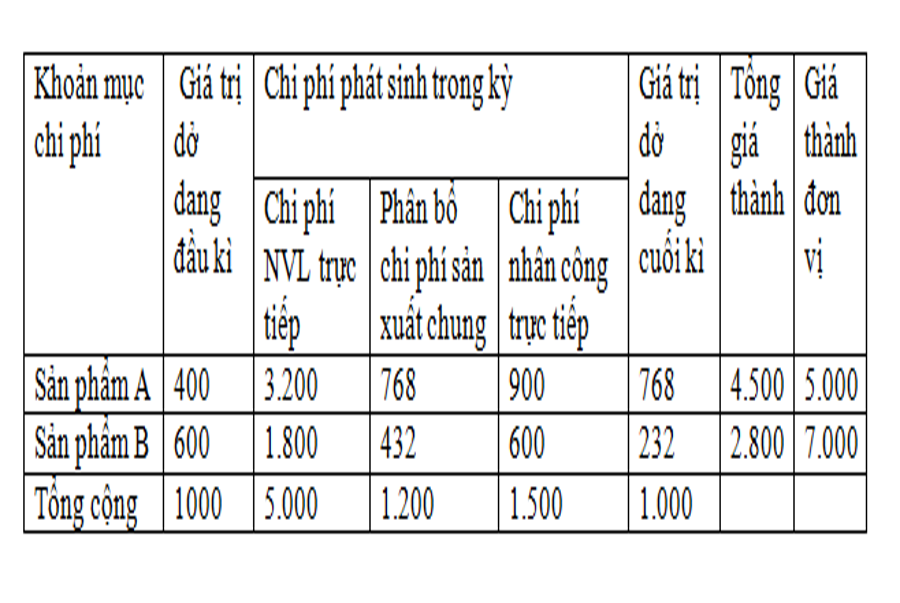

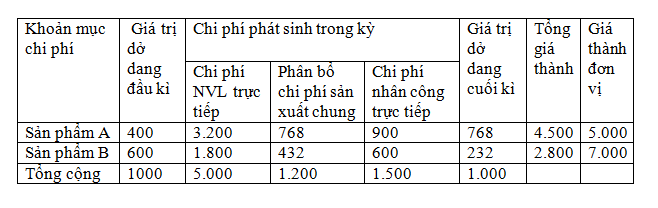

Công ty ABC triển khai sản xuất 2 loại sản phẩm A và B, cuối tháng hạch toán, ngân sách được tập hợp như sau : ( Đơn vị tính : VNĐ )

- Ngân sách chi tiêu nguyên vật liệu trực tiếp : 500.000

- Chi tiêu nhân công trực tiếp : 300.000

-

Chi phí SX chung: 1.200.000 học lớp kế toán trưởng

- Số lượng triển khai xong trong tháng : SP A Nhập kho 900, SP B hoàn thành xong gửi bán ngay : 400

Yêu cầu : Tính giá thành từng loại SP biết :

– Chi tiêu NVL trực tiếp : SP A : 3.200.000 ; SP B : 1.800.000

– giá thành SX chung phân chia theo ngân sách NVL trực tiếp .

– Chi tiêu nhân công trực tiếp : SP A : 900.000 ; SP B : 600.000

– Chi phí SXKD dở dang đầu kỳ: SP A: 400.000; SP B: 600.000

– giá thành SXKD dở dang cuối kỳ : SP A : 768.000 ; SP B : 232.000

Bài giải Học kế toán ở đâu tốt tphcm

– Phân bổ chi phí sản xuất chung :

Cho SP A : ( 1.200.000 / 5.000.000 ) x 3.200.000 = 768.000 đ

Cho SP B : 1.200.000 – 768.000 = 432.000 đ

( Đơn vị tính : 1.000 đồng )

– Cụ thể:

+ Sản phẩm A :

Tổng giá thành : 400.000 + ( 3.200.000 + 900.000 + 768.000 ) – 768.000 = 4.500.000 đ

4.500.000

Giá thành đơn vị chức năng : — — — — — = 5.000 đ

900

+ Sản phẩm B : thi chứng từ kế toán viên hành nghề

Tổng giá thành : 600.000 + ( 1.800.000 + 600.000 + 432.000 ) – 232.000 = 2.800.000 đ

2.800.000

– Giá thành đơn vị chức năng : — — — — — — — – = 7.000 đ

400

Nguồn bài viết: Kế toán Lê Ánh

Mong bài viết của mái ấm gia đình kế toán sẽ có ích cho bạn đọc !

Bài viết được chăm sóc :

5/5 – ( 2 bầu chọn )

Source: https://taimienphi.club

Category: Chưa phân loại