Chắc hẳn thuật ngữ tài khoản kế toán không còn quá xa lạ với nhiều người. Đặc biệt là đối với những bạn làm ngành nghề kinh tế. Nghe thì ai cũng đã nghe, nhưng tài khoản kế toán là gì chắc có lẽ vẫn còn nhiều bạn chưa nắm rõ. Hãy cùng GMS tìm hiểu về khái niệm cũng như kết cấu của tài khoản kế toán nhé.

Tài khoản kế toán là gì?

Tài khoản kế toán là phương tiện để phản ánh các nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán riêng biệt. Mục đích của phương pháp này nhằm phân loại đối tượng kế toán để theo dõi, phản ánh có hệ thống về một đối tượng kế toán.

Ví dụ : Với đối tượng người tiêu dùng kế toán Tiền gửi ngân hàng nhà nước – mã hóa bởi số hiệu : TK 112, Tài sản cố định và thắt chặt – mã hóa bởi số hiệu : TK 211

Kết cấu của tài khoản kế toán

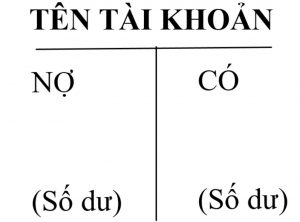

Tài khoản kế toán có cấu trúc cơ bản như sau :

– Ở giữa : Ghi số hiệu và tên tài khoản Nợ TÊN TÀI KHOẢN Có

– Bên trái theo quy ước gọi là bên Nợ

– Bên phải theo quy ước gọi là bên Có

Thuật ngữ “ Nợ ”, “ Có ” của kế toán quy ước để chỉ hai bên của tài khoản kế toán. Nghiệp vụ kinh tế tài chính phát sinh có tương quan đến những đối tượng người dùng kế toán làm cho chúng hoạt động, đổi khác và chuyển hoá thì khi ghi Nợ tài khoản phản ánh đối tượng người tiêu dùng kế toán này phải ghi đối ứng Có tài khoản phản ánh đối tượng người dùng kế toán có tương quan để phản ánh sự hoạt động và chuyển hoá đó .

>> Có thể bạn quan tâm:

Đối Tượng Kế Toán Là Gì? Tìm Hiểu Các Loại Đối Tượng Kế Toán

Mã Số Thuế Doanh Nghiệp Là Gì? Hướng Dẫn Đăng Ký Và Tra Mã Số Thuế Doanh Nghiệp

Các loại tài khoản

Hệ thống tài khoản kế toán thống nhất hiện hành được phân thành các loại sau:

Loại 1 – Tài sản lưu động

– Nhóm 1 : Tiền

– Nhóm 2 : Tài sản kinh tế tài chính và góp vốn đầu tư thời gian ngắn

– Nhóm 3 : Tài sản trong giao dịch thanh toán

– Nhóm 4 : Các khoản tạm ứng, ngân sách trả trước

– Nhóm 5 : Hàng tồn dư

– Nhóm 6 : Chi sự nghiệp

Loại 2 – Tài sản cố định và đầu tư dài hạn

– Nhóm 1 – Tài sản cố định và thắt chặt

– Nhóm 2 – Các khoản góp vốn đầu tư dài hạn

Loại 3 – Nợ phải trả

Loại 4 – Nguồn vốn chủ sở hữu

Xem thêm: Tài Khoản Kế Toán Là Gì?

Loại 5 – Doanh thu

Loại 6 – Chi phí sản xuất, kinh doanh

Loại 7 – Thu nhập hoạt động khác

Loại 8 – Chi phí hoạt động khác

Loại 9 – Xác định kết quả kinh doanh

Loại 0 – Các tài khoản ngoài bảng

Lựa chọn tài khoản kế toán dựa vào yếu tố nào?

Việc lựa chọn hệ thống tài khoản kế toán loại nào cần căn cứ đúng theo luật quy định tại quyết định số 48/2006/QĐ-BTC. Báo gồm các yếu tố căn cứ như sau:

- Dựa vào tài sản và nguồn vốn cũng như tình hình hoạt động kinh doanh của Doanh nghiệp.

- Dựa vào nhu cầu quản lý thông tin của mỗi doanh nghiệp

- Căn cư vào quyết định ban hành của Bộ tài chính đối với mỗi loại hệ thống tài khoản cho từng đối tượng cụ thể. Ví dụ doanh nghiệp vừa và nhỏ sẽ có một hệ thống tài khoản riêng. Tuy nhiên, bảng tài khoản trong thông tư 200 có thể sử dụng cho mọi doanh nghiệp có quy mô lớn nhỏ khác nhau.

Nội dung của phương pháp tài khoản kế toán

- Tài khoản kế toán : là những tờ / trang sổ nhằm mục đích phản ánh và theo dõi những nhiệm vụ kinh tế tài chính phát sinh một cách có mạng lưới hệ thống ảnh hưởng tác động đến những đối tượng người tiêu dùng kế toán .

- Theo dõi, phản ánh tình hình dịch chuyển của từng đối tượng người tiêu dùng hạch toán kế toán

- Cung cấp thông tin cho nhà quản trị về tình hình dịch chuyển tăng, giảm và hiện có của từng đối tượng người tiêu dùng hạch toán kế toán trong mối quan hệ với những đối tượng người dùng khác

- Thông qua giải pháp tài khoản, những nhiệm vụ kinh tế tài chính, kinh tế tài chính phát sinh được sắp xếp, phân loại theo từng đối tượng người dùng hạch toán kế toán, từng loại hoạt động giải trí kinh doanh thương mại nhằm mục đích giúp cho việc hệ thống hóa và tổng hợp thông tin được thuận tiện hơn .

- Thông báo cho nhà quản trị về tình hình từng loại gia tài, nguồn vốn và từng loại hoạt động giải trí của đơn vị chức năng trong mối quan hệ tương hỗ với nhau

- Phương pháp phản ánh nhiệm vụ kinh tế tài chính vào tài khoản phụ thuộc vào vào đặc thù của đối tượng người dùng và nội dung nhiệm vụ kinh tế tài chính .

- Yêu cầu theo dõi, trấn áp từng đối tượng người tiêu dùng đơn cử, do đối tượng người tiêu dùng kế toán dịch chuyển không ngừng không hề dựa vào chiêu thức chứng từ và chiêu thức tính giá .

Ý nghĩa phương pháp tài khoản kế toán

- Giảm thời hạn, công sức của con người để tổng hợp số liệu khi cần biết tại một thời gian nào đó

- Cho biết số liệu của đối tượng người tiêu dùng tại một thời gian có giá trị bao nhiêu và sau một khoảng chừng thời hạn đối tượng người dùng đã tăng / giảm bao nhiêu

- Các tài khoản kế toán là công cụ để hệ thống hóa số liệu, đồng thời là nguồn số liệu cung ứng thông tin cho kế toán để lên được những chỉ tiêu trong báo cáo giải trình

- Phương pháp tài khoản kế toán tiếp cận từ toàn diện và tổng thể mạng lưới hệ thống chiêu thức kế toán là cầu nối trung gian giữa nhu yếu phản ánh từng nhiệm vụ kinh tế tài chính riêng không liên quan gì đến nhau trên chứng từ với nhu yếu tổng hợp thông tin để lên những chỉ tiêu trong báo cáo giải trình kế toán .

Trình tự định khoản kế toán

Bước 1 : Xác định đối tượng người dùng kế toán cần định khoản

Bước 2 : Xác định tài khoản của những đối tượng người dùng kế toán đã xác lập ở bước 1 ( dựa vào hạng mục mạng lưới hệ thống tài khoản theo thông tư hiện hành )

Bước 3 : Xác định khuynh hướng dịch chuyển của từng đối tượng người dùng kế toán ( tăng hay giảm ) .

Bước 4: Xác định tài khoản ghi Nợ, tài khoản ghi Có.

Bước 5 : Xác định số tiền đơn cử ghi vào từng tài khoản

Trên đây là những thông tin tổng quát về tài khoản kế toán. Giúp quý bạn đọc hiểu được tài khoản kế toán là gì cũng như tìm hiểu về nội dung và ý nghĩa của phương pháp tài khoản kế toán.

Source: https://taimienphi.club

Category: Chưa phân loại