>>> Xem thêm: Phân loại tài khoản kế toán theo nội dung kinh tế tài khoản phản ánh

Theo cách phân loại này, mạng lưới hệ thống tài khoản kế toán được phân loại dựa vào tác dụng của chúng trong việc theo dõi, phản ánh về đối tượng người dùng kế toán. Sau khi phân cha theo nhóm loại những tài khoản này sẽ được thiết kế xây dựng cấu trúc chung cho từng nhóm, loại .

Theo công dụng và kết cấu, tài khoản kế toán bao gồm 3 loại: tài khoản cơ bản, tài khoản điều chỉnh và tài khoản nghiệp vụ.

1. Tài khoản cơ bản

Tài khoản cơ bản là những tài khoản chủ yếu được dùng để phản ánh về gia tài và sự hoạt động của gia tài. Những tài khoản này sẽ bao quát được hàng loạt đối tượng người dùng kế toán .

Thuộc nhóm tài khoản này bao gồm các loại tài khoản phản ánh tài sản, tài khoản phản ánh nguồn vốn và tài khoản lưỡng tính.

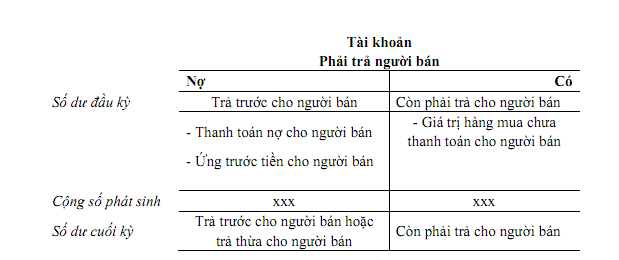

Tài khoản lưỡng tính vừa có đặc điểm của tài khoản phản ánh tài sản, vừa có đặc điểm của tài khoản phản ánh nguồn vốn. Tài khoản lưỡng tính vừa có khả năng dư Nợ, vừa có khả năng dư Có tùy theo nghiệp vụ kinh tế cụ thể. Những tài khoản lưỡng tính thường được sử dụng khi phản ánh các khoản thanh toán của đơn vị. Ví dụ: tài khoản Phái thu của khách hàng, tài khoản Phải trả người bán,…

Để quản trị thông tin trên tài khoản lưỡng tính, kế toán cần những tài khoản cụ thể để tương hỗ theo dõi .

2. Tài khoản kiểm soát và điều chỉnh

Đối tượng kế toán dịch chuyển không ngừng. Mặc dù chúng có những đặc thù chung nhất định, tuy nhiên mỗi đối tượng người tiêu dùng kế toán lại có những đặc thù, nhiều trường hợp số liệu trên tài khoản cơ bản không phản ánh được chính những giá trị của đối tượng người dùng mà chúng theo dõi. Do vậy trong mạng lưới hệ thống tài khoản kế toán cần phải có thêm những tài khoản kiểm soát và điều chỉnh với những tác dụng kiểm soát và điều chỉnh cho những tài khoản cơ bản để hoàn toàn có thể phản ánh đúng chuẩn giá trị của đối tượng người dùng kế toán. Học kế toán ở đâu tốt tphcm

Thuộc nhóm tài khoản này có tài khoản điều chỉnh gián tiếp và tài khoản điều chỉnh trực tiếp.

Tài khoản điều chỉnh gián tiếp là những tài khoản sau khi kết hợp số liệu với tài khoản cơ bản ta có được giá trị chính xác của đối tượng phản ánh ở tài khoản cơ bản. Trong trường hợp này số liệu của tài khoản cơ bản không thay đổi. Ví dụ: tài khoản Hao mòn tài sản cố định, tài khoản Dự phòng giảm giá hàng tồn kho,…

Tài khoản điều chỉnh trực tiếp là những tài khoản sẽ điều chỉnh cho số liệu ở tài khoản cơ bản thay đổi để trở về số liệu chính xác theo đúng thực tế của đối tượng kế toán. Ví dụ: tài khoản Chênh lệch đánh giá lại tài sản, tài khoản Chênh lệch tỷ giá hối đoái.

Về cấu trúc, những tài khoản kiểm soát và điều chỉnh thường có cấu trúc ngược so với tài khoản cơ bản mà nó kiểm soát và điều chỉnh. Ví dụ : tài khoản Tài sản cố định và thắt chặt hữu hình có cấu trúc của tài khoản phán ánh gia tài thì tài khoản kiểm soát và điều chỉnh của nó là tài khoản Hao mòn gia tài cố định và thắt chặt có cấu trúc của tài khoản phản ánh nguồn vốn .

3. Tài khoản nhiệm vụ

Tài khoản nghiệp vụ là các tài khoản kế toán được sử dụng với vị trí trung gian sau khi tập hợp số liệu kế toán sẽ phân phối phân bổ cho các đối tượng.

a. Tài khoản phân phối, dự trù

Tài khoản phân phối, dự toán theo dõi các khoản chi phí phát sinh tại một thời điểm nhưng có hiệu quả kinh tế cho nhiều kỳ kế toán, theo nguyên tắc phù hợp kế toán, không thể đưa toàn bộ khoản chi phí này vào một kỳ kế toán mà phải thực hiện phân bổ.

Thuộc nhóm tài khoản phân phối, dự toán này có hai loại tài khoản: tài khoản Chi phí trả trước và tài khoản Chi phí phải trả.

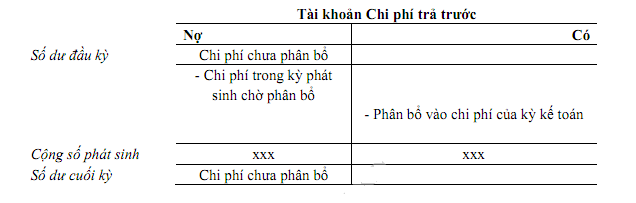

– Tài khoản chi phí trả trước: tài khoản này theo dõi khoản chi phí đã phát sinh nhưng có hiệu quả cho nhiều kỳ kế toán tiếp theo.

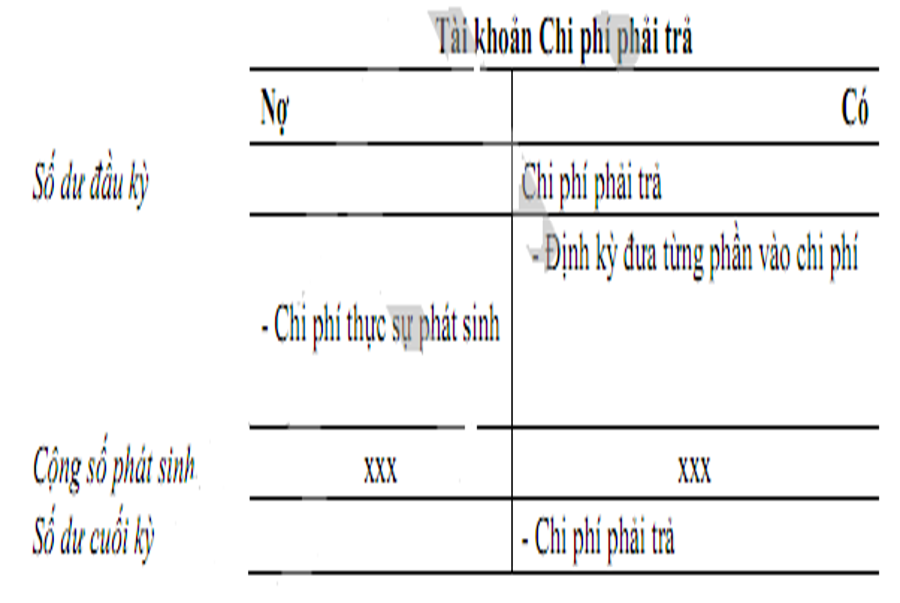

– Tài khoản chi phí phải trả: tài khoản này theo dõi khoản chi phí dự toán sẽ phát sinh vào một thời điểm trong tương lại nên ngay tại thời điểm kỳ kế toán trước đó kế toán đưa dần từng phần vào chi phí của đơn vị.

+ Tài khoản tính giá : tài khoản này được sử dụng nhằm mục đích tập hợp những yếu tố chi phí sản xuất phát sinh trong kỳ, từ đó xác lập giá tiền của thành phẩm tạo ra .

+ Tài khoản tập hợp phân phối : là tài khoản có tác dụng tập hợp những khoản ngân sách phát sinh sau đó phân phối cho những đối tượng người tiêu dùng chịu ngân sách .

+ Tài khoản so sánh : là tài khoản có hiệu quả so sánh giá trị đối tượng người dùng được tập hợp bên Nợ với giá trị đối tượng người tiêu dùng được tập hợp bên Có. Sau đó ghi nhận giá trị chênh lệch của hai đối tượng người dùng so sánh vào bên có giá trị thấp hơn nên tài khoản so sánh không có số dư cuối kỳ .

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Hiện tại TT Lê Ánh đang đào tạo và giảng dạy những khoá học kế toán và khoá học xuất nhập khẩu, để biết thông tin cụ thể về những khoá học này, bạn hoàn toàn có thể truy vấn tại website : www.ketoanleanh.vn .

Source: https://taimienphi.club

Category: Chưa phân loại