>>>>Xem thêm: Nguyên tắc kế toán phải trả người lao động

Ví dụ 1: Tách thuế gián thu ra khỏi cơ cấu doanh thu

Công ty A bán sản phẩm & hàng hóa cho công tu B, giá cả gồm có cả thuế GTGT là 110 triệu đồng, thuế GTGT 10 triệu đồng. Giả sử công ty A tình và nộp thuế GTGT theo chiêu thức trực tiếp thì doanh thu được ghi nhận như sau :

Trường hợp 1: Công ty A phản ánh doanh thu trên số kế toán là giá bán bao gồm cả thuế GTGT và phản ánh số thuế GTGT phải nộp là 1 khoản giảm doanh thu, cụ thể:

– Phản ánh doanh thu : học kế toán thuế tại tphcmNợ những TK 111, 112, 131, … 110 triệu đồngCó TK 511 : 110 triệu đồng– Tách thuế GTGT phải nộp :Nợ TK 511 : 10 triệu đồngCó TK 3331 : 10 triệu đồngTrường hợp 2 : Công ty A phản doanh thu trên sổ kế toán là giá cả chưa gồm có thuế GTGT, đơn cử :– Phản ánh doanh thu :Nợ những TK 111, 112, 131, … 110 triệu đồngCó TK 511 : 100 triệu đồngCó TK 3331 : 10 triệu đồng c và b là gìTrong cả hai trường hợp trên, chỉ tiêu doanh thu bán hàng và cung ứng dịch vụ ( Mã số 01 ) trên Báo cáo hiệu quả hoạt đồng kinh doanh thương mại là 100 triệu ( không gồm có số thuế GTGT phải nộp ), khoản thuế GTGT không đươhc phản ánh vào chỉ tiêu những khoản giảm trừ doanh thu ( Mã số 02 ) của Báo cáo hiệu quả hoạt động giải trí kinh doanh thương mại vì những khoản thuế gián thu hộ bên thứ 3, không thuộc cơ cấu tổ chức doanh thu nên không được coi là những khoản giảm trừ doanh thu .

Ví dụ 2: Kế toán khoản lãi đầu tư nhận được từ các khoản lãi đầu tư dồn tích trươc khi doanh nghiệp mua lại khoản đầu tư

Ngày 1/4/20 × 3, Công ty XYZ góp vốn đầu tư 1 tỷ đồng mua CP của công ty CP JSC. Đến ngày 30/2/20 X4 Công ty CP JSC thông tin chi trả cổ tức năm 20X3 cho Công ty XYZ với số tiền 100 triệu đồng .Kế toán hạch toán như sau : khóa học logistics tphcm( 1 ) Ghi nhận khoản góp vốn đầu tư vào công ty JSC :Nợ TK 228 : 1.000 triệu đồngCó TK 112 : 1.000 triệu đồng( 2 ) Do Công ty XYZ nắm giữ CP của Công ty JSC từ ngày 1/4/20 X3 ( trong 3 quý của năm 20X3 ) nên 75 % của số cổ tức được san sẻ được ghi nhận là doanh thu kinh tế tài chính ( 75 triêu đồng ). 25 % số cổ tức còn lại ( 25 triệu đồng ) là cổ tức của quý I / 20X3 ( quá trình trước khi mua CP của công ty JSC ). Số cổ tức này sẽ được ghi giảm giá gốc của khoản góp vốn đầu tư bắt đầu và hạch toán như nhau :Nợ TK 138 : 25 triệu đồngCó TK 228 : 25 triệu đồng

Ví dụ 3: Kế toán chiết khấu thương mại

Công ty xi măng Hoàng Thạch có chính sách như sau: Chiết khấu 50 triệu đồng cho khách hàng mua 1.000 tấn xi măng, giá ván 1 tấn xi măng là 2 triệu đồng. Trong kỳ, một khách hàng đã mua được 995 tấn xi măng. Lần cuối cùng, Khách hàng đó mua thêm 5 tấn xi măng và đạt được khối lượng để hưởng chiết khấu thương mại. Giá trih 5 tấn xi măng và đạt được khối lượng để hưởng chiết khấu thương mại. Giá trị 5 tấn xi măng trong lần mua cuối là 10 triệu đồng. Trong trường hợp khách hàng lớn hơn số tiền chiết khấu thương mại Công ty xi măng Hoàng thạch phải trả cho khách hàng lớn hơn trị giá hàng hóa trên hóa đơn. Do vậy, Công ty xi măng Hoàng Thạch phải phản ánh số tiền chiết khấu thương mại phải trả cho khách hàng vài bên Nợ TK 511 “ Doanh Thu bán hàng và cung cấp dịch vụ” mà không ghi giảm trừ vào giá bán trên hóa đơn GTGT.

Ví dụ 4: Ghi nhận doanh thu hợp đồng xây dựng

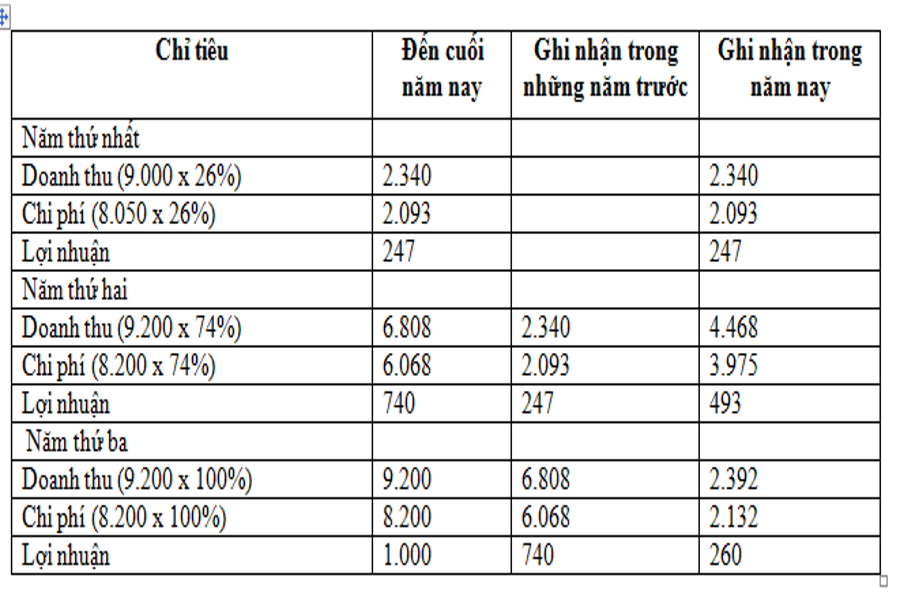

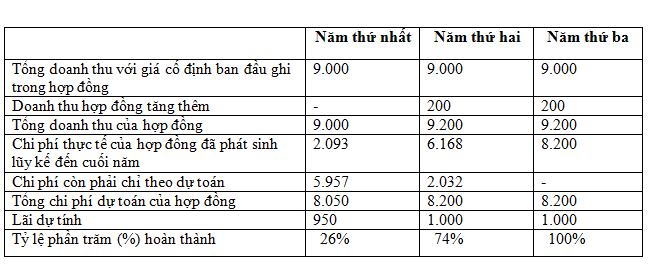

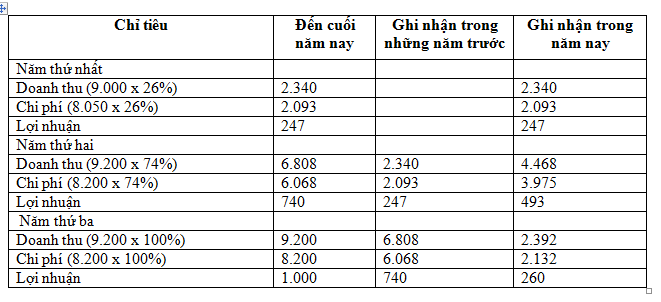

( Ghi nhận doanh thu theo tỷ suất Xác Suất ( % ) giữa ngân sách trong thực tiễn đã phát sinh cho phần việc làm đã hoàn thành xong lại một thời gian so với tổng ngân sách dự trù của hợp đồng )1. Nhà thầy ký một hợp đồng thiết kế xây dựng với giá cố định và thắt chặt khởi đầu là 9.000 triệu đồng để kiến thiết xây dựng một xí nghiệp sản xuất. Ngân sách chi tiêu dự trù bắt đầu của nhà thầu là 8.050 triệu đồng. Dự tính xí nghiệp sản xuất thiết kế xây dựng trong 3 năm .2. Đến cuối năm thứ nhất, ngân sách dự trù cua nhà thầu tăng lên là 8.050 triệu đồng .3. Trong năm thứ 2, người mua đồng ý hợp đồng có biến hóa với doanh thu theo hợp đồng tăng thêm 200 triệu đồng ( tổng giá trị là 9.200 triệu đồng ). Nhà thầu dự trù ngân sách theo hợp đồng tăng thêm 150 triệu đồng ( tổng ngân sách là 8.200 triệu đồng ) .4. Vào cuối năm thứ 2, ngân sách phát sinh gồm có 100 triệu đồng cho nguyên vật liệu được giữ tại công trường thi công để sử dụng trong năm thứ 3 .5. Nhà thầu xác lập doanh thu trong từng kỳ của hợp đồng thiết kế xây dựng bằng giải pháp tỷ suất Phần Trăm ( % ) giữa ngân sách thực tiễn đã phát sinh cho phần việc đã hoàn thành xong tại từng thời gian so với tổng ngân sách dự trù của hợp đồng. Số liệu trong từng kỳ thiết kế xây dựng được thống kê giám sát, như sau :

Tỷ lệ Phần Trăm ( % ) hoàn thành xong của năm thứ hai ( 74 % ) được xác lập sau đã loại trừ 100 triệu đồng giá trị nguyên, vật tư dự trữ tại công trường thi công để sử dụng trong năm thứ ba .Tổng doanh thu, ngân sách và doanh thu được ghi nhận trong báo cáo giải trình tác dụng hoạt động giải trí kinh doanh thương mại trong ba năm, như sau :

>>>>Bài viết được xem nhiều: học kế toán thực hành ở đâu tốt

Kỹ năng kế toán chúc bạn thành công!

Rate this post

Source: https://taimienphi.club

Category: Chưa phân loại