Ngày đăng: 2020 – 04-15 17:06:56 – Số lần xem: 5847

Nguyên tắc kế toán

a ) Tài khoản này dùng để phản ánh những chi phí trong thực tiễn phát sinh trong quy trình bán mẫu sản phẩm, hàng hoá, cung ứng dịch vụ, gồm có những chi phí chào hàng, trình làng loại sản phẩm, quảng cáo loại sản phẩm, hoa hồng bán hàng, chi phí Bảo hành loại sản phẩm, hàng hoá ( trừ hoạt động giải trí xây lắp ), chi phí dữ gìn và bảo vệ, đóng gói, luân chuyển, …

b ) Các khoản chi phí bán hàng không được coi là chi phí tính thuế TNDN theo pháp luật của Luật thuế nhưng có không thiếu hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ kiểm soát và điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp .

c ) Tài khoản 641 được mở cụ thể theo từng nội dung chi phí như : Chi phí nhân viên cấp dưới, vật tư, vỏ hộp, dụng cụ, vật dụng, khấu hao TSCĐ ; dịch vụ mua ngoài, chi phí bằng tiền khác. Tuỳ theo đặc thù kinh doanh thương mại, nhu yếu quản trị từng ngành, từng doanh nghiệp, tài khoản 641 hoàn toàn có thể được mở thêm một số ít nội dung chi phí. Cuối kỳ, kế toán kết chuyển chi phí bán hàng vào bên Nợ tài khoản 911 ” Xác định tác dụng kinh doanh thương mại ” .

Kết cấu và nội dung phản ánh của tài khoản 641 – Chi phí bán hàng

Bên Nợ:

– Các chi phí phát sinh tương quan đến quy trình bán mẫu sản phẩm, hàng hoá, cung ứng dịch vụ phát sinh trong kỳ .

Bên Có:

– Khoản được ghi giảm chi phí bán hàng trong kỳ ;

– Kết chuyển chi phí bán hàng vào tài khoản 911 “Xác định kết quả kinh doanh” để tính kết quả kinh doanh trong kỳ.

Xem thêm: Mua bán Acc CF Giá Rẻ tại https://taimienphi.club – Shop Acc Game Giá rẻ, Uy tín, Chất lượng

Số dư : Tài khoản 641 – Chi phí bán hàng không có số dư cuối kỳ .

Tài khoản 641 – Chi phí bán hàng có 7 tài khoản cấp 2.

– Tài khoản 6411 – Chi phí nhân viên: Phản ánh các khoản phải trả cho nhân viên bán hàng, nhân viên đóng gói, vận chuyển, bảo quản sản phẩm, hàng hoá, … bao gồm tiền lương, tiền ăn giữa ca, tiền công và các khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp, …

– Tài khoản 6412 – Chi phí vật liệu, bao bì: Phản ánh các chi phí vật liệu, bao bì xuất dùng cho việc giữ gìn, tiêu thụ sản phẩm, hàng hoá, dịch vụ, như chi phí vật liệu đóng gói sản phẩm, hàng hoá, chi phí vật liệu, nhiên liệu dùng cho bảo quản, bốc vác, vận chuyển sản phẩm, hàng hoá trong quá trình tiêu thụ, vật liệu dùng cho sửa chữa, bảo quản TSCĐ, … dùng cho bộ phận bán hàng.

– Tài khoản 6413 – Chi phí dụng cụ, đồ dùng: Phản ánh chi phí về công cụ, dụng cụ phục vụ cho quá trình tiêu thụ sản phẩm, hàng hoá như dụng cụ đo lường, phương tiện tính toán, phương tiện làm việc, …

– Tài khoản 6414 – Chi phí khấu hao TSCĐ: Phản ánh chi phí khấu hao TSCĐ ở bộ phận bảo quản, bán hàng, như nhà kho, cửa hàng, bến bãi, phương tiện bốc dỡ, vận chuyển, phương tiện tính toán, đo lường, kiểm nghiệm chất lượng, …

– Tài khoản 6415 – Chi phí bảo hành: Dùng để phản ánh khoản chi phí bảo hành sản phẩm, hàng hoá. Riêng chi phí sửa chữa và bảo hành công trình xây lắp phản ánh ở TK 627 “Chi phí sản xuất chung” mà không phản ánh ở TK này.

– Tài khoản 6417 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho bán hàng như chi phí thuê ngoài sửa chữa TSCĐ phục vụ trực tiếp cho khâu bán hàng, tiền thuê kho, thuê bãi, tiền thuê bốc vác, vận chuyển sản phẩm, hàng hoá đi bán, tiền trả hoa hồng cho đại lý bán hàng, cho đơn vị nhận uỷ thác xuất khẩu, …

– Tài khoản 6418 – Chi phí bằng tiền khác: Phản ánh các chi phí bằng tiền khác

phát sinh trong khâu bán hàng ngoài những chi phí đã kể trên như chi phí tiếp khách ở bộ phận bán hàng, chi phí trình làng mẫu sản phẩm, hàng hoá, quảng cáo, chào hàng, chi phí hội nghị người mua …

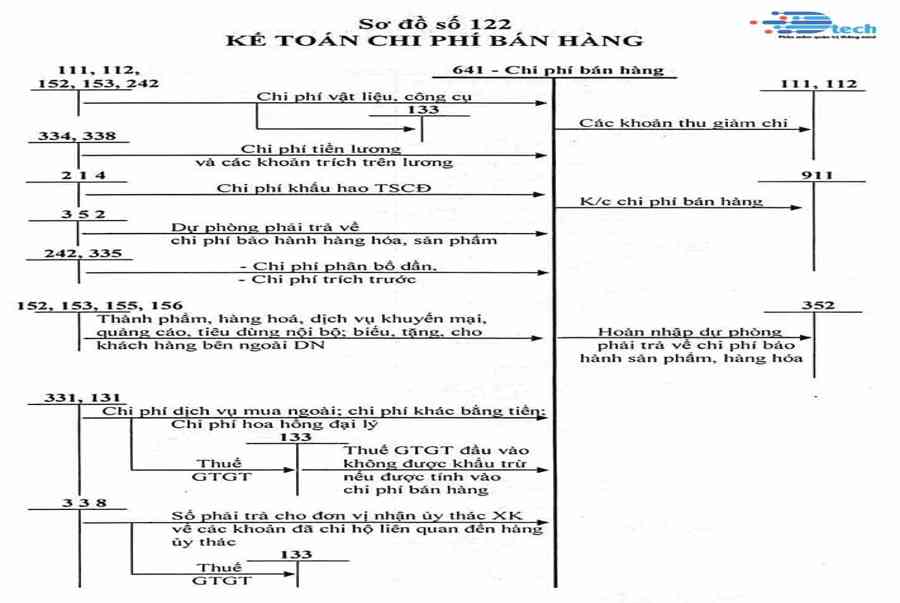

Sơ đồ hạch toán tài khoản

Source: https://taimienphi.club

Category: Chưa phân loại